企业所得税年报的《职工薪酬支出及纳税调整明细表》怎么填写?看这里!!

云南百滇税务师事务所有限公司 2020-05-03

| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 解读政策背后的“税收逻辑”》 |

| 重磅:点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版) 万伟华◎编辑 解读申报表背后的“税收逻辑”》 |

广西税务 ?

企业所得税年度纳税申报进行时,小编手把手教您填写企业所得税年度纳税申报表中的《职工薪酬支出及纳税调整明细表》(A105050),让您轻轻松松完成申报!

《职工薪酬支出及纳税调整明细表》填报的适用范围是什么呢?

本表主要反映纳税人发生的职工薪酬(包括工资薪金、职工福利费、职工教育经费、工会经费、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等支出)情况,以及由于会计处理与税收规定不一致,需要进行纳税调整的项目和金额情况。

特别强调:只要发生相关职工薪酬支出,不论是否纳税调整,均需填报本表。

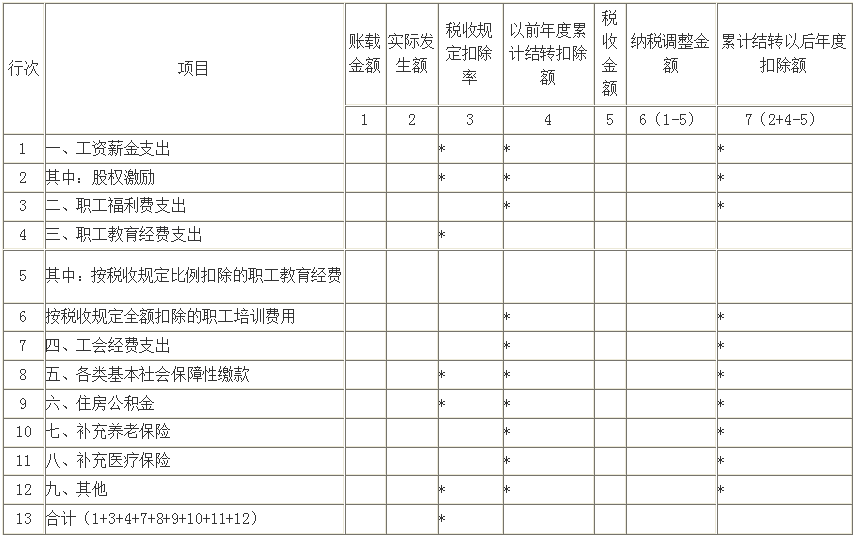

申报表样表如下:

A105050 职工薪酬支出及纳税调整明细表

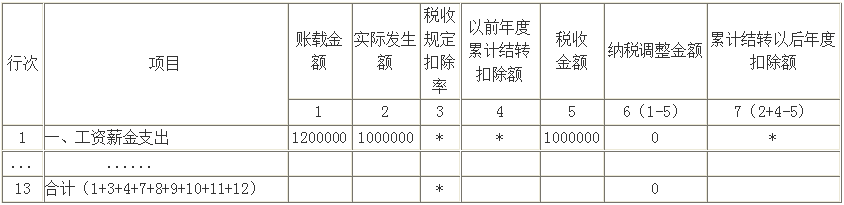

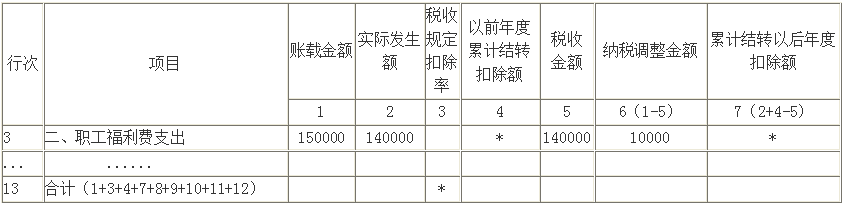

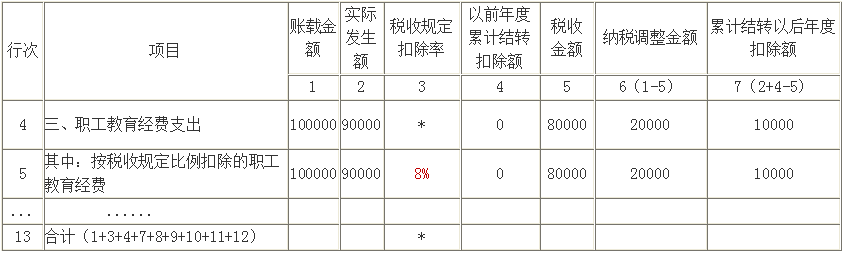

让我们一起来看看填表案例~

-END-

来源:广西壮族自治区税务局纳服中心

(税收宣传中心)

编发:广西壮族自治区税务局

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

微信扫一扫关注我们的微信公众号

滇公网安备 53010202000370号

滇公网安备 53010202000370号