| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 解读政策背后的“税收逻辑”》 |

| 重磅:点击链接下载 《企业所得税纳税申报表(2024年度)与填报说明对照汇编 万伟华◎编辑 解读申报表背后的“税收逻辑”》 |

整理编辑:万伟华 云南百滇税务师事务所有限公司

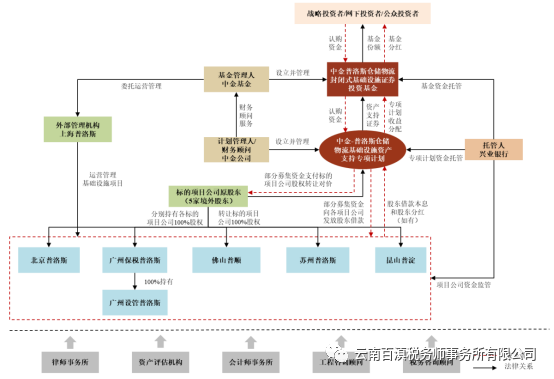

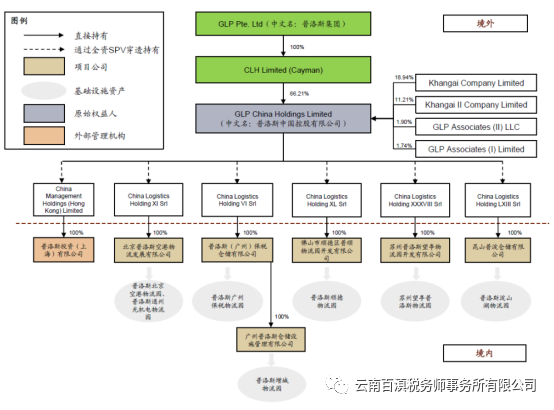

中金普洛斯仓储物流封闭式基础设施证券投资基金的基础设施项目原始权益人为GLPChinaHoldingsLimited(中文名称为“普洛斯中国控股有限公司”)。

基础设施基金交易架构示意图

底层基础设施资产由7个仓储物流园组成,分布于京津冀、长三角、大湾区三大城市群,分别属于6个境内项目公司所有,均由注册在香港的原始权益人普洛斯中国控股有限公司间接全资持有。

普洛斯中国及基础设施资产概况图

6个项目公司均为已设立并合法存续的有限责任公司,没有专门设立项目公司承接资产,没有设立spv层。

1、项目公司投资性房地产评估增值形成未分配利润并宣告分配

据6个项目公司的模拟合并财务报表,截止2020年12月31日投资性房地产(7个目标基础设施资产)账面净值为1,208,063,295.27元,采用成本模式计量投资性房地产,以成本减累计折旧、摊销及减值准备后在模拟汇总资产负债表中列示。

根据经评估公司出具的初始评估报告,截至2020年末,7个目标基础设施资产估值合计53.46亿元。目标基础设施资产采用收益法估价。

根据招募说明书描述,在项目公司股权转让给基金前,假设模拟合并项目公司已于2020年12月31日发生会计政策变更,将投资性房地产从成本模式计量改为公允价值模式计量。根据公允价值评估方法,模拟合并项目公司的投资性房地产于2020年12月31日的公允价值为人民币5,346,000,000.00元,而在原先成本模式计量下,投资性房地产账面净值为人民币1,208,063,295.27元,因此,该会计政策变更导致投资性房地产账面价值增值金额为人民币4,137,936,704.73元。

假设模拟合并项目公司对2020年12月31日投资性房地产从成本模式计量改为公允价值模式计量之前的未分配利润执行分配,宣告现金利润分配人民币125,255,091.78元,其中包含代扣代缴所得税人民币12,525,509.18元。

假设模拟合并项目公司以货币资金支付于2020年12月31日已实际宣告的现金利润分配人民币282,018,083.72元,其中包含代扣代缴所得税人民币28,201,808.38元。

假设模拟合并项目公司在完成了上述利润分配后,对假设会计政策变更导致的投资性房地产增值金额形成的未分配利润执行分配,宣告利润分配人民币2,446,965,704.36元形成应付项目公司原始权益人的应付利润分配余额,其中包含代扣代缴的所得税人民币244,696,570.44元。

2、基金收购项目公司股权、发放股东借款用于发放股利和还借款

中金普洛斯REIT基金封闭期为50年,份额总额为1,500,000,000份,发售价格为3.890元/份,募集金额为5,835,000,000.00元人民币,上市交易日期为2021年6月21日,其中原始权益人同一控制下的关联方GLPCapitalInvestment4(HK)LimitedGLP普洛斯资本投资4号香港有限公司认购300,000,000份基金份额,占基金份额发售总量的20.00%,限售期限60个月。

中金普洛斯REIT已依据基金合同、招募说明书的约定,在基金合同生效后,以全部募集资金5,835,000,000.00元人民币(不含募集期的认购资金利息)投资于由中国国际金融股份有限公司作为计划管理人发行的“中金-普洛斯仓储物流基础设施资产支持专项计划资产支持证券”并持有该基础设施资产支持证券全部份额。“中金-普洛斯仓储物流基础设施资产支持专项计划”于2021年6月9日设立,专项计划设立之日即权利义务转移日。自该日起,计划管理人(代表专项计划的利益)成为标的项目公司的所有权人,即标的项目公司的唯一股东(就广州普洛斯仓储设施管理有限公司而言,系间接唯一股东)。本基金通过基础设施资产支持证券穿透取得7处基础设施资产(“目标基础设施资产”)所属的6家项目公司(“项目公司”)的全部股权和对该等项目公司的全部股东债权。

专项计划向各项目公司发放股东借款,用于(1)项目公司向原股东支付分红款及预提所得税(“项目公司分红”);(2)偿付项目公司借款本金及其应付利息(如有)。

依据上述资料推算,专项计划向项目公司发放股东借款,用于支付项目公司所欠的应付股东利润分配款约28.5亿元左右(含代扣代缴的所得税),支付项目公司所欠的长期借款2.3亿元,专项计划支付原始权益人购买项目公司股权的支出约为27亿元左右。

在基金运作期内将采用成本模式对投资性房地产进行后续计量。

3、原始权益人回收资金用途

本次基础设施 REITs 项目若成功完成发行,原始权益人会将不低于 80%的基础设施 REITs 募集资金以项目资本金方式、根据项目实际建设进度和资金需求,优先投资包括但不限于如下的基础设施项目,且原始权益人承诺募集资金用途情况的真实性。

4、企业所得税

将会计政策变更形成未分配利润并进行分红的操作,税收方面应会存在争议和风险。

项目公司的境外股东取得股权转让和分红应依法缴纳企业所得税,分红符合以分配利润直接投资条件的可以暂不征收预提所得税。

本文是我们整理编辑的公募REIts税收分析系列之三,为避免内容重复,共性的税收处理可查看《公募REIts基金系列之一(红土盐田港REIT)搭建、交易和运营各环节税收分析》。

股东借款方面的税收问题,招募说明书描述:当期所得税费用根据纳税调整后的税前利润和企业所得税税率计算得出。纳税调整是由于项目公司向资产支持专项计划支付的利息支出金额超过按照金融企业同期同类贷款利率计算的数额,超出金额需进行纳税调增。

基金和专项计划层面的税收,招募说明书描述:根据税法规定,各项目公司的企业所得税税率均为25%。现行税收法规尚无针对资产支持专项计划的明确税收政策,经资产支持计划管理人中金公司与其主管税务机关确认,资产支持专项计划的印花税、增值税及所得税等相关税收可由基金财产支出。本基础设施基金适用税收优惠政策,暂不征收企业所得税。

《企业所得税法》规定:

第四条 企业所得税的税率为25%。

非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

第三十七条 对非居民企业取得本法第三条第三款规定的所得应缴纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。

《企业所得税法实施条例》规定:

第九十一条 非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。

《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告 国家税务总局公告2017年第37号》规定

三、企业所得税法第十九条第二项规定的转让财产所得包含转让股权等权益性投资资产(以下称“股权”)所得。股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。

股权转让收入是指股权转让人转让股权所收取的对价,包括货币形式和非货币形式的各种收入。

股权净值是指取得该股权的计税基础。股权的计税基础是股权转让人投资入股时向中国居民企业实际支付的出资成本,或购买该项股权时向该股权的原转让人实际支付的股权受让成本。股权在持有期间发生减值或者增值,按照国务院财政、税务主管部门规定可以确认损益的,股权净值应进行相应调整。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

多次投资或收购的同项股权被部分转让的,从该项股权全部成本中按照转让比例计算确定被转让股权对应的成本。

七、扣缴义务人应当自扣缴义务发生之日起7日内向扣缴义务人所在地主管税务机关申报和解缴代扣税款。扣缴义务人发生到期应支付而未支付情形,应按照《国家税务总局关于非居民企业所得税管理若干问题的公告》(国家税务总局公告2011年第24号)第一条规定进行税务处理。

非居民企业取得应源泉扣缴的所得为股息、红利等权益性投资收益的,相关应纳税款扣缴义务发生之日为股息、红利等权益性投资收益实际支付之日。

非居民企业采取分期收款方式取得应源泉扣缴所得税的同一项转让财产所得的,其分期收取的款项可先视为收回以前投资财产的成本,待成本全部收回后,再计算并扣缴应扣税款。

《财税[2018]102号 财政部 国家发展和改革委员会 国家税务总局 商务部关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》 规定:

一、对境外投资者从中国境内居民企业分配的利润,用于境内直接投资暂不征收预提所得税政策的适用范围,由外商投资鼓励类项目扩大至所有非禁止外商投资的项目和领域。

二、境外投资者暂不征收预提所得税须同时满足以下条件:

(一)境外投资者以分得利润进行的直接投资,包括境外投资者以分得利润进行的增资、新建、股权收购等权益性投资行为,但不包括新增、转增、收购上市公司股份(符合条件的战略投资除外)。具体是指:

1.新增或转增中国境内居民企业实收资本或者资本公积;

2.在中国境内投资新建居民企业;

3.从非关联方收购中国境内居民企业股权;

4.财政部、税务总局规定的其他方式。

境外投资者采取上述投资行为所投资的企业统称为被投资企业。

(二)境外投资者分得的利润属于中国境内居民企业向投资者实际分配已经实现的留存收益而形成的股息、红利等权益性投资收益。

(三)境外投资者用于直接投资的利润以现金形式支付的,相关款项从利润分配企业的账户直接转入被投资企业或股权转让方账户,在直接投资前不得在境内外其他账户周转;境外投资者用于直接投资的利润以实物、有价证券等非现金形式支付的,相关资产所有权直接从利润分配企业转入被投资企业或股权转让方,在直接投资前不得由其他企业、个人代为持有或临时持有。

资料来源:

中金普洛斯仓储物流封闭式基础设施证券投资基金招募说明书(更新)

中金普洛斯仓储物流封闭式基础设施证券投资基金上市交易公告书

中金普洛斯仓储物流封闭式基础设施证券投资基金2021年第3季度报告

中金普洛斯仓储物流封闭式基础设施证券投资基金2021年第4季度报告

中金基金管理有限公司关于中金普洛斯仓储物流封闭式基础设施证券投资基金2021第一次分红公告

系列文章:

基础设施基金(REITs)强制递延纳税:必须特殊性税务处理、不征收企业所得税

REITs如何实现项目公司股权转让的免税筹划、股债结构搭建降低税收成本

公募REIts基金系列之一(红土盐田港REIT)搭建、交易和运营各环节税收分析

公募REIts基金系列之二(平安广州广河REIT)各环节税收分析

公募REIts基金系列之三(中金普洛斯REIT)资产评估增值用于利润分配

公募REIts基金系列之四(博时招商蛇口产业园REIT)股债搭建税收分析

公募REIts基金系列之五(华夏越秀高速REIT)设立过程及股债结构搭建

公募REIts基金系列之六(中航首钢绿能REIT)股债结构、反向吸收合并

公募REIts基金系列之七(东吴苏园产业REIT)划转债权、评估增值损益

公募REITs基金系列之八(浙商沪杭甬REIT)减资成债权,配售58.95%

公募REIts基金系列之九(富国首创水务REIT)配售51%为控制权并表

公募REIts基金系列之十(建信中关村REIT)非货币性资产出资与划转

公募REIts基金系列之十一(华安张江光大REIT)反向吸收合并的账税处理

滇公网安备 53010202000370号

滇公网安备 53010202000370号