印花税基本要素

云南百滇税务师事务所有限公司 2017-12-07

| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 170万字 解读政策背后的“税收逻辑”》 |

原创北京地税 北京地税

一纳税人

在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照本条例规定缴纳印花税。

在中华人民共和国境内书立、领受本条例所列举凭证是指在中国境内具有法律效力,受中国法律保护的凭证。上述凭证无论在中国境内或者境外书立,均应依照条例规定贴花。

政策依据

1.《中华人民共和国印花税暂行条例》(国务院令第11号)

2.《中华人民共和国印花税暂行条例施行细则》(【1988】财税字第255号)

二征收范围

下列凭证为应纳税凭证:

(一)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(二)产权转移书据;

(三)营业账簿;

(四)权利、许可证照;

(五)经财政部确定征税的其他凭证。

政策依据

《中华人民共和国印花税暂行条例》(国务院令第11号)。

三税率

印花税采用比例和定额两种税率(见附表1)。

(一)比例税率

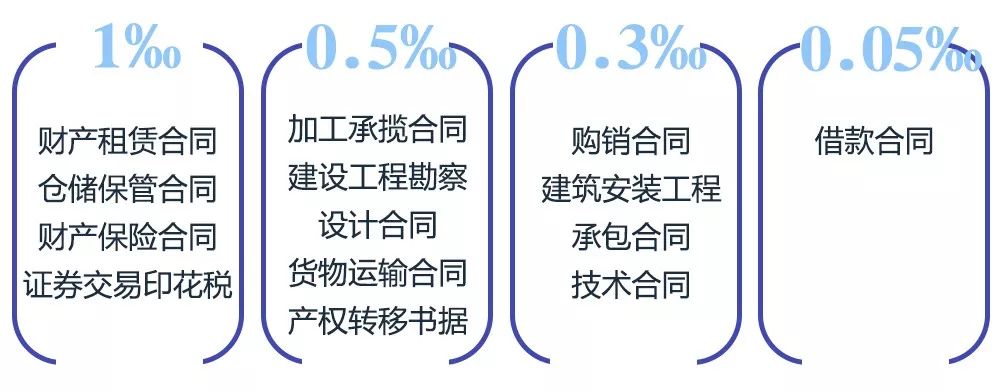

印花税的比例税率有四档,即:1‰、0.5‰、0.3‰、0.05‰(如图1)。

图1

(二)定额税率

印花税的定额税率为5元,其他营业账簿以及权利、许可证照按件定额贴5元。

政策依据

《中华人民共和国印花税暂行条例》(国务院令第11号)

四纳税义务发生时间

应纳税凭证应当于书立或者领受时贴花。

如果合同在国外签订的,应在国内使用时贴花。即:条例列举征税的合同在国外签订时,不便按规定贴花,因此,应在带入境内时办理贴花完税。

政策依据

1.《中华人民共和国印花税暂行条例》(国务院令第11号)

2.《中华人民共和国印花税暂行条例施行细则》(1988)财税字第255号)

3.《国家税务局关于印花税若干具体问题的解释和规定的通知》(国税函发[1991]155号)

来源:北京市地方税务局

采编:崔扬

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

微信扫一扫关注我们的微信公众号

滇公网安备 53010202000370号

滇公网安备 53010202000370号