| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 170万字 解读政策背后的“税收逻辑”》 |

一、不兑现或不按期兑现的合同,是否贴花?

依照印花税暂行条例规定,合同签订时即应贴花,履行完税手续。因此,不论合同是否兑现或能否按期兑现,都一律按照规定贴花。

政策依据

《国家税务局关于印花税若干具体问题的规定》(国税地字[1988]25号)

二、签订的合同,以后修改合同增加金额的,是否补贴印花?

已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。

政策依据

《中华人民共和国印花税暂行条例》(国务院令第11号)

三、将单据作为合同使用的,是否纳税?

对货物运输、仓储保管、财产保险、银行借款等,办理一项业务既书立合同,又开立单据的,只就合同贴花;凡不书立合同,只开立单据,以单据作为合同使用的,应按规定贴花。

根据规定,凡属于明确双方供需关系,据以供货和结算,具有合同性质的凭证,应按规定贴花。

政策依据

1.《国家税务局关于印花税若干具体问题的规定》(国税地字[1988]25号)

2.《国家税务局关于印花税若干具体问题的解释和规定的通知》(国税函发[1991]155号)

四、同一凭证,记载两个经济事项应如何贴花?

同一应税凭证,因载有两个或两个以上经济事项而适用不同税目税率的,如分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;如未分别记载金额的,按税率高的计税贴花。

例如: 由受托方提供原材料的加工、定作合同,凡在合同中分别记载加工费金额与原材料金额的,应分别按“加工承揽合同”(0.5 ‰ )、“购销合同”(0.3 ‰)计税,两项税额相加数,即为合同应贴印花;合同中不划分加工费金额与原材料金额的,应按全部金额,依照“加工承揽合同”(0.5 ‰)计税贴花。

政策依据

《中华人民共和国印花税暂行条例施行细则》(【1988】财税字第255号)

五、未标明金额的应税凭证,应如何贴花?

按金额比例贴花的应税凭证,未标明金额的,应按照凭证所载数量及国家牌价计算金额;没有国家牌价的,按市场价格计算金额,然后按规定税率计算应纳税额。

政策依据

《中华人民共和国印花税暂行条例施行细则》(【1988】财税字第255号)

六、应纳税凭证所载金额为外国货币的,应如何贴花?

纳税人应按照凭证书立当日的中华人民共和国国家外汇管理局公布的外汇牌价折合人民币,计算应纳税额。

政策依据

《中华人民共和国印花税暂行条例施行细则》(【1988】财税字第255号)

七、有些合同在签订时无法确定计税金额,应如何贴花?

有些合同在签订时无法确定计税金额,如技术转让合同中的转让收入,是按销售收入的一定比例收取或是按实现利润分成的;财产租赁合同,只是规定了月(天)租金标准而却无租赁期限的。对这类合同,可在签订时先按定额五元贴花,以后结算时再按实际金额计税,补贴印花。

政策依据

《国家税务局关于印花税若干具体问题的规定》(【1988】国税地字第25号)

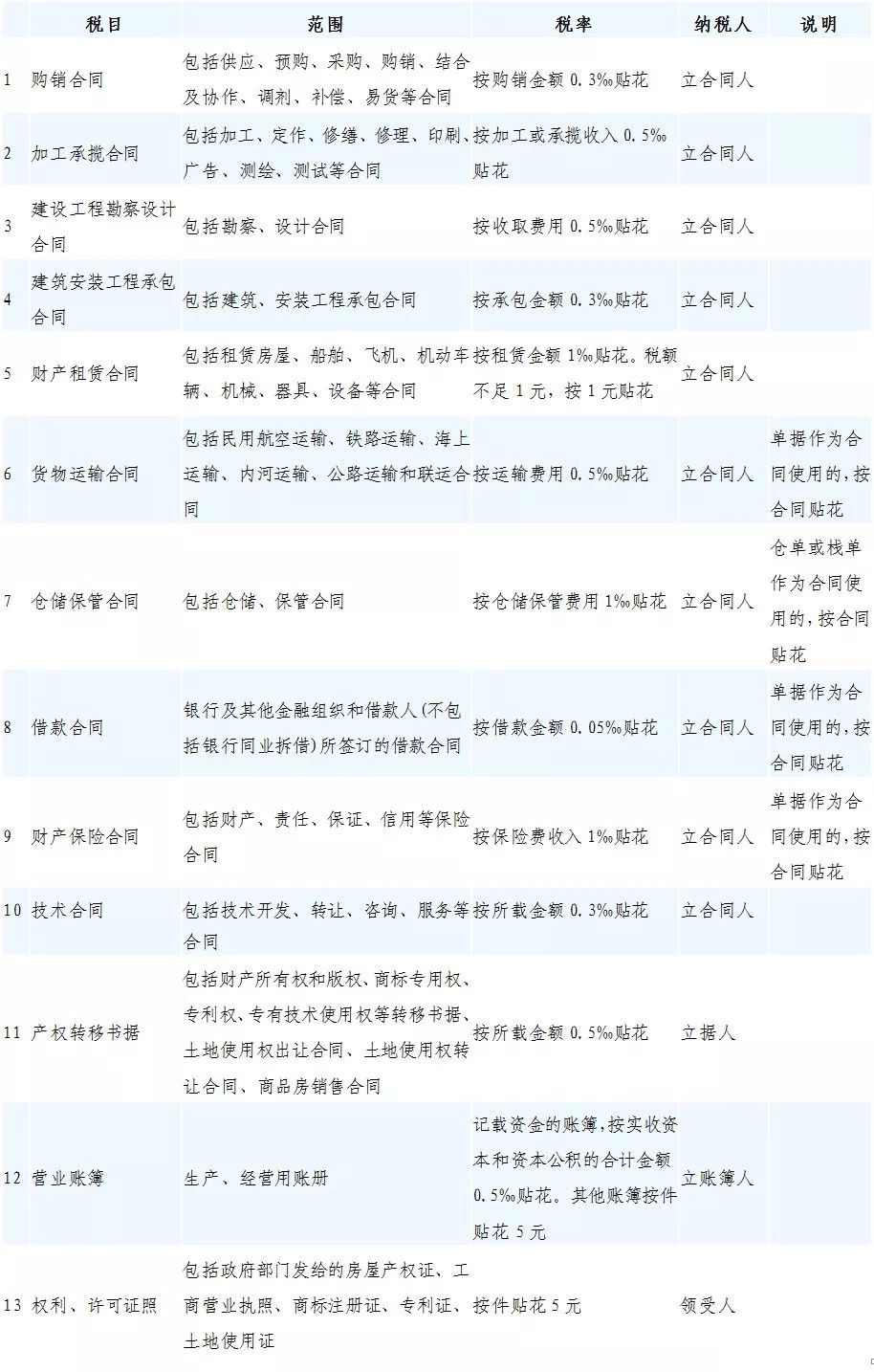

附表一:印花税税目税率表

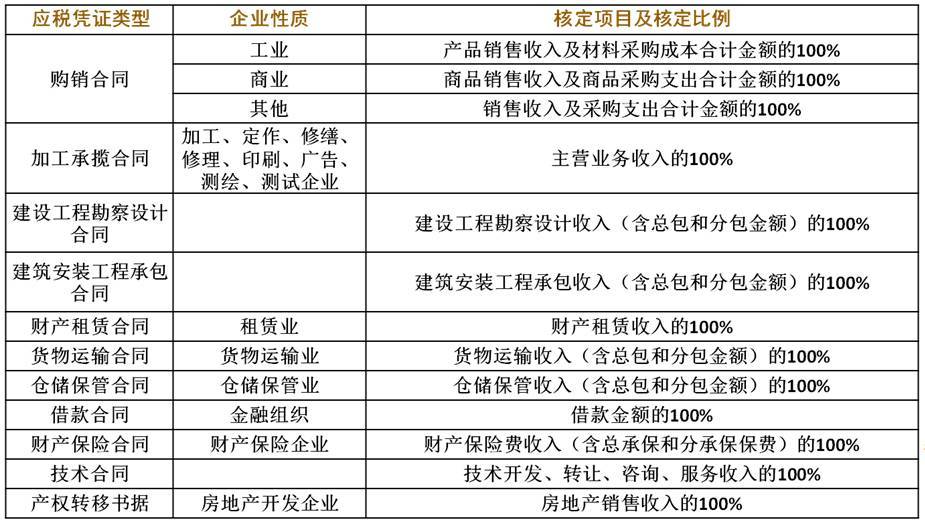

附表二:核定征收范围及比例表

来源:北京市地方税务局

采编:崔扬

滇公网安备 53010202000370号

滇公网安备 53010202000370号