甲供工程都能摊上哪些税事?

云南百滇税务师事务所有限公司 2017-12-10

| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 170万字 解读政策背后的“税收逻辑”》 |

《财政部 国家税务总局 关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2《营业税改征增值税试点有关事项的规定》有这样的表述:

1、一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税。

以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。

2、一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税。

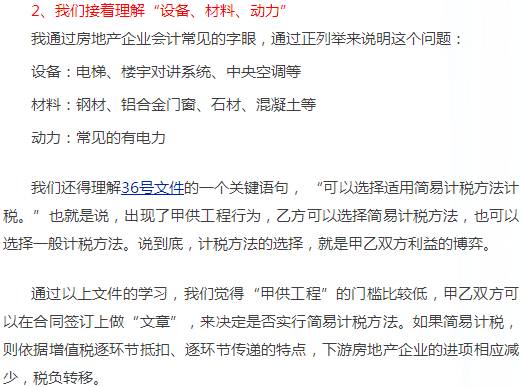

甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

我们重点来阐述“甲供工程”的关键字眼:

1、 理解“全部”或“部分”

“全部”的意思不言而喻,就是100%的意思。房地产会计喜欢用数字和量化的概念来理解和解读税法。

“部分”指的是多少?如果量化指标,是1%? 还是15%?,乃至于35%?…..

无数个答案。

大连国税营改增解读有这样一个问答,与大家分享:

甲供材的理解,假设建造厂房只需水泥1万吨,甲方只提供1吨,建筑企业提供9999吨,是否符合甲供材的规定,按简易征收方式征税?

答:符合。

呵呵,“牛人”碰见“牛人”,言外之意,甲方哪怕提供1毛钱的螺丝钉,也是符合“甲供工程”的条件的。

2016年6月7日,税务总局营改增视频通报会,“关于甲方采购材料的甲供工程简易计税问题”执行口径,解释如下:

“只要工程发包方自行采购了“全部或部分”的设备、材料和动力,无论其所占比例的大小,建筑企业都可以选择简易计税方法计税。”

“也就意味着大部分建筑工程都能选择简易计税,基本可以确保建筑行业改革后税负稳定”。

“各地要理解清楚这个政策的本意,要保证我们的税务干部都清楚、都明白,也要引导纳税人主动适用这个政策,保证建筑业税负稳定。”

好了,我们总算明白了“部分”的意思,无穷小,直至1个螺丝钉。

问题仍然没有结束:

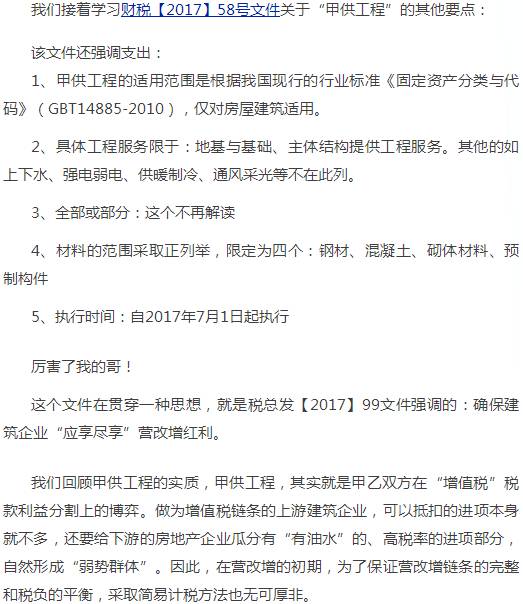

《财政部 税务总局关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号 )文件第一条规定:

建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。

地基与基础、主体结构的范围,按照《建筑工程施工质量验收统一标准》(GB50300-2013)附录B《建筑工程的分部工程、分项工程划分》中的“地基与基础”“主体结构”分部工程的范围执行。

我们学习财税【2016】36文件的时候,措辞是“可以选择适用简易计税方法计税。”而财税【2017】58号文件是“适用简易计税方法计税”,也就是说,如果出现了58文件规定的甲供工程行为,乙方必须采取简易计税,没有选择!从而最大限度的保护乙方的税收利益。

紧接着,《财政部 国家税务总局 住房和城乡建设部关于进一步做好建筑行业营改增试点工作的意见》(税总发[2017]99号 )文件规定:

切实保证政策措施落地。各地税务部门要深刻领会现行建筑行业各项政策措施出台的意图,盯紧抓牢已出台各项政策措施的落地工作,税收减免、简易计税等各类政策安排必须严格落实到位。特别是《财政部 税务总局关于建筑服务等营改增试点政策的通知》(财税[2017]58号 )文件规定的建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,在建设单位自行采购全部或部分主要建筑材料的情况下,一律适用简易计税的政策,必须通知到每一个建筑企业和相关建设单位,确保建筑企业“应享尽享”,充分释放政策红利。

好了,明白了,必须采取简易计税,没得商量!

然而,弱弱地试问:乙方采取简易计税,增值税税负是否真的会降低呢?尤其是甲乙双方为同一股东控制的情况下,乙方简易计税是否一定合适呢?有机会我会在金穗源商学院的税苑微课与大家展开分享,欢迎大家加入学习。

来源:金穗源商学院

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

微信扫一扫关注我们的微信公众号

滇公网安备 53010202000370号

滇公网安备 53010202000370号