利息支出的土地增值税税前扣除问题探讨

云南百滇税务师事务所有限公司 2017-12-12

| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 170万字 解读政策背后的“税收逻辑”》 |

一、利息支出的税务处理、会计处理的相关规定

二、利息支出土地增值税税前扣除的注意要点

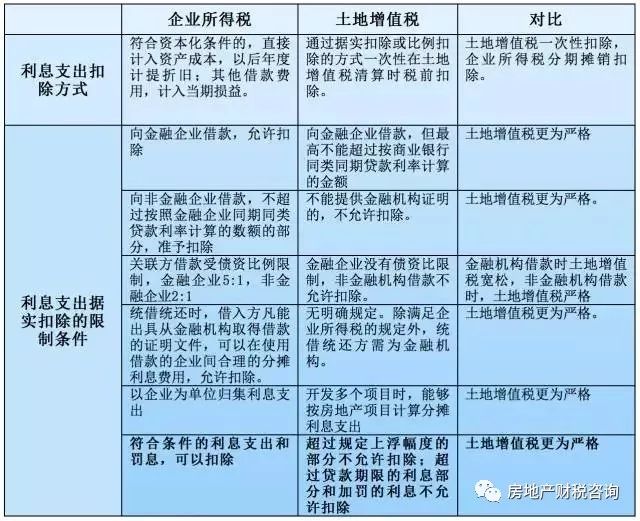

(一)利息支出的土地增值税税前扣除分为据实扣除与比例扣除两种方式,其中比例扣除为最低限度的扣除

根据条例细则及国税函[2010]220号相关规定,房地产开发企业财务费用中的利息支出,在土地增值税清算时有两种扣除方式:一是据实扣除,如果能够按转让房地产项目计算分摊并提供金融机构证明的,但最高不能超过按商业银行同类同期贷款利率计算的金额;二是比例扣除,按“取得土地使用权所支付的金额”与“房地产开发成本”的10%以内扣除房地产开发费用(此处的房地产开发费用包括财务费用、管理费用、销售费用;大部分省市按照10%比例扣除)。值得注意的是,根据国税函[2010]220号规定,比例扣除的适用范围比较宽泛,以下3中情况均可以适用比例扣除:

1.企业全部使用自有资金,没有利息支出的,其房地产开发费用可以按“取得土地使用权所支付的金额”与“房地产开发成本”的10%扣除。

2.企业不是向金融机构借款,不能提供金融机构证明的,不论其实际发生的利息支出是否低于5%的固定比例,其房地产开发费用均可按“取得土地使用权所支付的金额”与“房地产开发成本”的10%扣除。

3.企业既有金融机构借款,又有其他借款的,其房地产开发费用以按“取得土地使用权所支付的金额”与“房地产开发成本”的10%扣除。

因此,对于纳税人而言,利息支出按照比例扣除是最低限度的选择,在全部使用自有资金或者真实利息支出较少的情况下,选择比例扣除比据实扣除更为有利。此种情况下,土地增值税的口径比企业所得税的口径宽松。

(二)利息支出在土地增值税税前据实扣除时需满足的限定条件较为严格

在很多情况下,房地产开发企业由于融资而发生的利息支出要远大于“取得土地使用权所支付的金额”与“房地产开发成本”的5%,此时土地增值税税前扣除的利息支出若按照比例扣除,则不符合房地产企业的实际情况,此时房地产开发企业可以选择利息支出在土地增值税税前据实扣除,但根据国税函[2010]220号及财税字[1995]48号规定,需要满足几个条件:1.能够按转让房地产项目计算分摊;2.能够提供金融机构证明;3.最高不能超过按商业银行同类同期贷款利率计算的金额;4. 利息的上浮幅度按国家的有关规定执行,超过上浮幅度的部分不允许扣除;对于超过贷款期限的利息部分和加罚的利息不允许扣除。在利息支出的据实扣除方面,土地增值税比企业所得税更为严格。

(三)土地增值税“据实扣除的利息支出”一般大于计入房地产项目资产成本的“资本化利息支出”

按照1993年出台的房地产企业的行业财务、会计制度规定,开发项目贷款利息不需要计入开发产品成本,而是作为财务费用核算。而1998年以来,企业会计制度、财务制度、企业会计准则对开发项目贷款利息规定逐步有变化,明确规定对房地产开发企业项目贷款利息,在完工前应当资本化计入开发成本,不作为财务费用处理,而参考旧的财务、会计制度制定的土地增值税关于利息支出据实扣除规定并未随之更新。

因此,根据1998年以后的财务规定,房地产开发企业的利息支出,一部分计入房地产开发产品的开发成本,即“资本化”部分;一部分计入期间费用,即“费用化”部分。而土地增值税据实扣除的利息支出仅要求与房地产项目相关即可,相当于可在土地增值税税前扣除的利息支出实际上大于计入房地产开发企业开发成本的“利息资本化”部分。此种差异会造成税务机关难以直接使用企业财务核算确定的利息资本化金额作为土地增值税据实扣除的金额,重新审核面临的工作量巨大。

(四)房地产开发企业开发多个项目时,按项目计算分摊来据实扣除利息支出存在诸多困难

对于涉及多个子公司、多个房地产项目的房地产开发企业,如何合理划分集团内部每一个成员单位使用借款金额、占用时间有难度;对于涉及众多关联企业或其他业务的利息支出行为,如何合理剔除与房地产开发无关的借款金额、占用时间有难度;对于既有向国内非金融机构或个人的借款,又有向境外机构或个人借款的行为,如何合理划分清算项目的国内金融机构部分的借款金额、占用时间有难度。另外,如果纳税人同时开发多个房地产项目,且贷款金额存在混用的情况时,开发商可以选择“据实扣除”或“比例扣除”来调节不同项目可扣除的利息支出,在各地税务机关步调不一、理解不一、信息不对称的情况下,可能会造成利息支出重复扣除。因此,对于房地产企业开发多个房地产项目时,根据各省市的征管实际,税务机关难以认可纳税人按照据实扣除方式扣除利息支出。

三、利息支出的几个具体问题探讨

问题1:非金融机构借款、海外借款等能否在土地增值税税前据实扣除?

利息支出可以在土地增值税税前据实扣除的最大限制条件是,需要提供金融机构证明,该要求与目前资本金融市场脱节严重,企业不只是通过银行贷款进行融资,还可以通过其他方式,如向国内非金融机构或个人借款、向境机构或个人外借款,从企业的角度,无论哪种融资方式,均有实际的支出成本,如果税务处理上单纯以“能否提供金融机构证明”强制划分为能否据实扣除的标准,则不符合税收中性的原则,也与企业实际不符(见下表),建议上级部门尽快调整该项规定。

广州房地产开发资金来源(单位:亿元)

问题5:项目竣工后的利息支出能否在土地增值税税前据实扣除?

对于房地产项目竣工后、土地增值税清算前支付的利息支出,能否在据实扣除有两种观点:观点一,不允许扣除,因为房地产项目已经竣工,利息支出与房地产开发无关,且参考企业所得税的规定,对于已达到预定可使用状态的利息支出,已停止利息支出资本化。观点二,允许扣除,土地增值税税前扣除的利息支出,仅要求能够按照房地产项目计算分摊,并未规定利息支出的截止时点,因此能够归属到房地产项目的利息支出均应据实扣除。笔者赞同观点二,而且根据实际情况来看,竣工结算后、土地增值税清算前发生的利息支出并不多,一般是贷款合同期限稍大于竣工结算时点造成的,允许据实扣除并无太大问题。

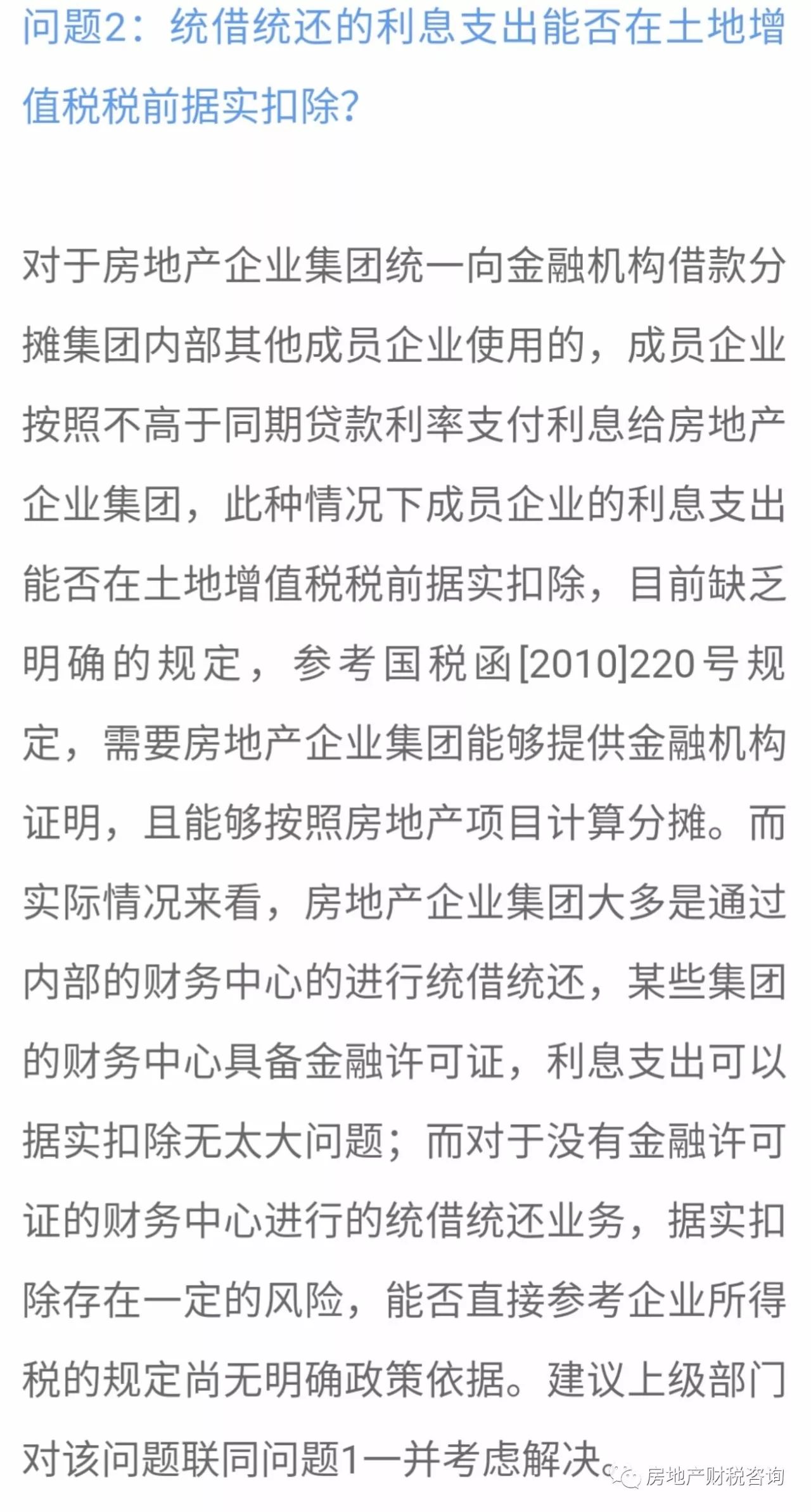

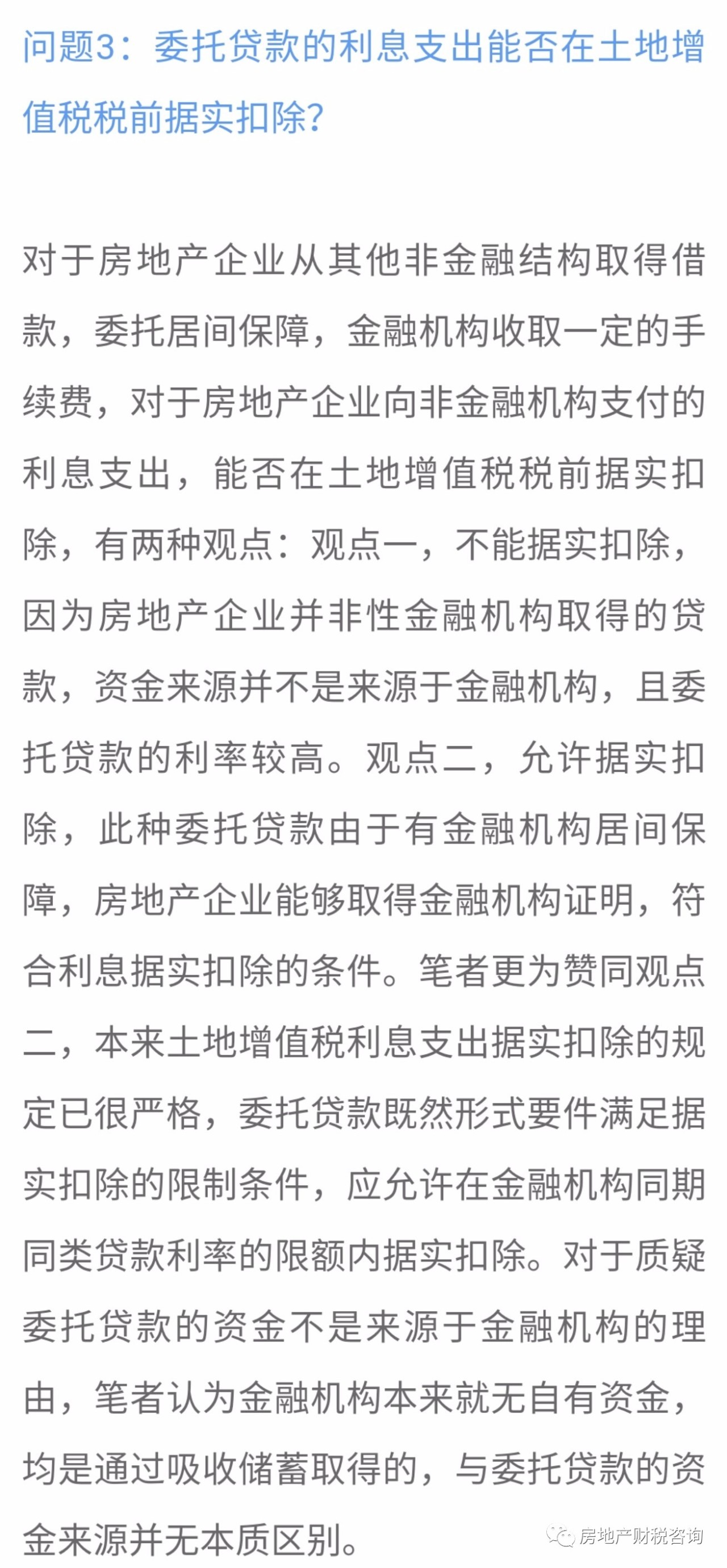

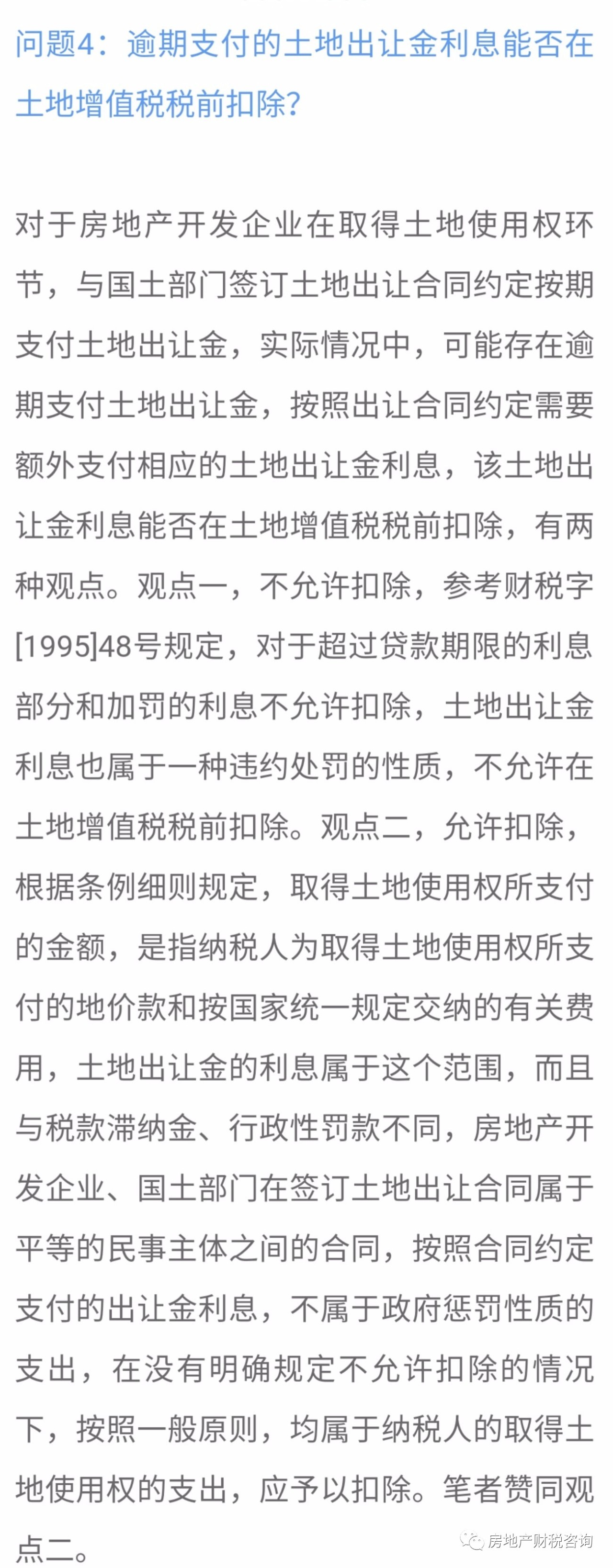

问题6:同一开发商开发多个房地产项目时,利息支出能否在土地增值税税前据实扣除?

对于大型房地产集团,很多情况下取得银行贷款后,直接用于多个房地产项目,而土地增值税的条件是“能够按照房地产项目计算分摊”,如何理解该条件争议较大:观点一,“能够按房地产项目计算分摊”,是指必须以该房地产项目名义取得的金融机构资金,直接全部用于该项目的开发,该部分资金从取得到归还的流向清晰,没有和自有资金、企业间拆借资金等其他资金发生混合。根据房地产企业实际情况来看,“打酱油的钱可以买盐”,不存在“专用资金”和“专用支出”的概念,如果再以此要求来界定“能够按房地产项目计算分摊”,面对大型房地产企业同时开发多个房地产项目、集团资金统筹安排的情况时,基本无法实现利息的据实扣除。观点二,《土地增值税清算管理规程》(国税发[2009]91号)第二十七条规定“在审核利息支出时应当重点关注:分期开发项目或者同时开发多个项目的,其取得的一般性贷款的利息支出,是否按照项目合理分摊”,可见《总局规程》认可“合理分摊”方法的存在。

笔者赞同观点二,税务机关在实际审核中应注重:一是尊重客观实际,保持税收中性。据实扣除条件一“需提供金融机构证明”,已经与现在资本借贷市场严重不符,如果再连金融机构借款仍不允许据实扣除,势必造成极大的税、企争议。从这个角度来讲,在政策允许的范围内,应充分尊重纳税人客观实际,对于纳税人实际发生的贷款利息支出,允许按照合理分摊方法据实扣除。二是调整清算思路,还责于纳税人。申报纳税是纳税人的责任,税务机关只承担审核职能,在土地增值税清算过程中,税务机关不宜过度亲力亲为,越俎代庖,当务之急应当是调整思路:先就“合理”达成共识,然后再探讨合理的方法。方法一旦被各方认可,就能把利息支出的计算责任还给纳税人,税务机关只需复核即可。三是借助财会处理方式,寻求合理分摊方法。土地增税相关规定一再强调“能够按照房地产项目计算分摊…,允许据实扣除”,此处计算分摊,到底什么是合理的分摊方法?笔者认为,分摊方法应符合内在规律。利息与资金、时间正相关,最能体现这种“正相关”关系的,就是合理的。另外,分摊方法应尽量简单、易行。分摊方法的选取,应保证税务机关复核的方便,最后数据的获取有相对独立、客观的第三方数据支撑,如企业的财务报表、汇算清缴报告等。

作者:王波(广州市地税局税政一处)

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

微信扫一扫关注我们的微信公众号

滇公网安备 53010202000370号

滇公网安备 53010202000370号