房地产企业“城镇土地使用税”不容小觑!

云南百滇税务师事务所有限公司 2017-12-14

| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 170万字 解读政策背后的“税收逻辑”》 |

对房地产企业来讲,城镇土地使用税尽管是个小税种,但是,计算还是比较麻烦的,涉税问题也是较有争议的。您公司是否因为未按规定申报缴纳城镇土地使用税而被查呢?土地使用税归集在哪个会计科目?计征的起点和终点如何规定的?又该如何计算应缴纳的土地使用税呢?我们具体来分析:

首先,我们了解土地使用税归集在哪个会计科目?

依据《会计准则》会计科目和主要账务处理的相关规定。

“管理费用”核算内容如下:

本科目核算企业为组织和管理企业生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工薪酬、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。

“生产成本” 核算内容如下:

本科目核算企业进行工业性生产发生的各项生产费用,包括生产各种产品(包括产成品、自制半成品等)、自制材料、自制工具、自制设备等。企业(房地产开发)可将本科目改为"5001 开发成本"科目进行核算。

企业发生的各项直接生产费用,借记本科目(基本生产成本、辅助生产成本),贷记"原材料"、"现金"、"银行存款"、"应付职工薪酬"等科目。

企业各生产车间应负担的制造费用,借记本科目(基本生产成本、辅助生产成本),贷记"制造费用"科目。

通过了解“管理费用”、“生产成本”科目的核算内容,您认为“土地使用税”归集在哪个会计科目?

是不是似乎哪个都有道理!

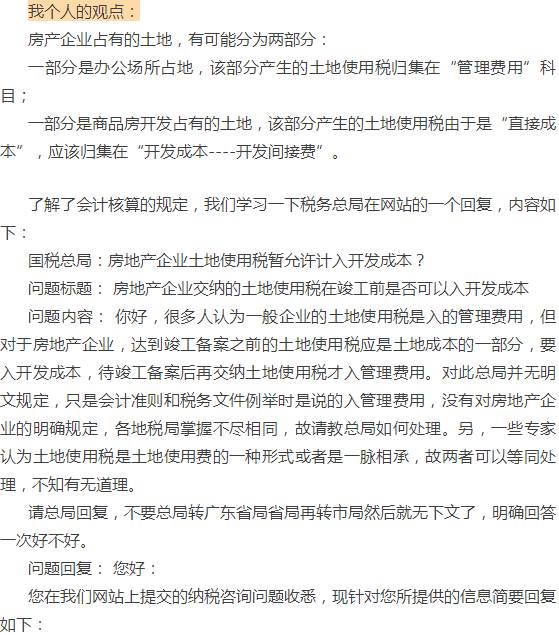

对于你所提问题,现行税收政策规定暂不够明确,但这一问题对企业所得税实际影响不大,主要涉及房地产企业土地增值税核算问题。房地产企业与一般工商企业在土地使用税核算方面确有不同之处,一般工商企业缴纳的土地使用税计入管理费用,房地产企业在开发项目竣工之前,所缴纳的土地使用税按受益原则计入房地产开发成本的部分,在税务总局对该问题进一步明确之前,暂可以视为开发成本的一部分。

国家税务总局 2013/01/15

其次,我们了解土地使用税计征的起点和终点

1、起点的确认:

《财政部 国家税务总局关于房产税、城镇土地使用税有关政策的通知》(财税〔2006〕186号)文件“关于有偿取得土地使用权城镇土地使用税纳税义务发生时间问题”规定:

以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。

学习186文件我们知道了,土地使用税开始征收时间的原则是:《土地使用证》与合同约定交付时间“属早原则”,而不是传统意义上《土地使用证》登载的时间。

2、终点的确认

《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税[2008]152号)“关于房产税、城镇土地使用税纳税义务截止时间的问题”规定:

纳税人因房产、土地的实物或权利状态发生变化而依法终止房产税、城镇土地使用税纳税义务的,其应纳税款的计算应截止到房产、土地的实物或权利状态发生变化的当月末。

结合房地产经济业务,“实物或权利状态发生变化的当月”是指商品房交付的当月,简而言之就是“交房”的当月。部分省市文件规定,是销售合同签订的当月就终止土地使用税纳税义务了。比如广西:

《广西自治区地方税务局关于房地产企业城镇土地使用税纳税义务终止时间的通知》(桂地税字[2009]117号 )文件:

根据《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税〔2008〕152号)“纳税人因房产、土地的实物或权利状态发生变化而依法终止房产税、城镇土地使用税纳税义务的,其应纳税款的计算应截止到房产、土地的实物或权利状态发生变化的当月末。”的规定,结合我区的现实,对房地产开发企业建造的商品房用地,在商品房出售之前,应依照规定征收城镇土地使用税;终止缴纳的时间应以商品房出售双方签订销售合同生效的次月起。

在实际操作中,还存在一种情况。假设合同约定交房时间截至到5月底,但是部分业主没有及时“收房”,房地产企业的土地使用税纳税义务截至了吗?我的观点是:应该截止!

文件依据如下:

《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》(法释(2003)7号)第十一条规定:

房屋毁损、灭失的风险,在交付使用前由出卖人承担,交付使用后由买受人承担;买受人接到出卖人的书面交房通知,无正当理由拒绝接收的,房屋毁损、灭失的风险自书面交房通知确定的交付使用之日起由买受人承担,但法律另有规定或者当事人另有约定的除外。

最后,我们聊聊土地使用税如何计算。

我把土地使用税的计算分为两段:

第一段,即自“起点”到交房的上月底。在此期间,按照实际占用面积乘以单位税额,分期计算缴纳。

第二段,即自交房当月截至到合同约定或者实际交房当月末。

关于土地使用税的具体计算过程,我会在金穗源商学院税苑微课中,为大家举例详细讲解,有关注的朋友,可以通过平台联系客服,进群收听。

来源:金旭红赵婕

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

微信扫一扫关注我们的微信公众号

滇公网安备 53010202000370号

滇公网安备 53010202000370号