你知道税务稽查为什么会来查你们公司?

云南百滇税务师事务所有限公司 2017-09-29

| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 170万字 解读政策背后的“税收逻辑”》 |

导语

想必很多人都好奇,税务稽查局是如何选择稽查对象的?2016年5月,国家税务总局发布了《税务稽查案源管理办法》,使稽查案源管理的职责权限和工作流程,更科学、更规范,可操作性也更强了。那么,稽查对象是怎么选出来,又是怎么处理的呢?下面小编为您梳理一下《办法》的精要。

一

稽查案源信息内容

稽查案源信息是税务局在税收管理过程中形成的,以及外部相关单位、部门或者个人提供的纳税人、扣缴义务人和其他涉税当事人的税收数据、信息和违法行为线索。

案源信息的主要内容包括:

(一)纳税人自行申报的税收数据和信息,以及税务局在税收管理过程中形成的税务登记、发票使用、税收优惠、资格认定、出口退税、企业财务报表等涉税数据和信息;

(二)税务局风险管理等部门在风险分析和识别工作中发现并推送的高风险纳税人风险信息;

(三)上级党委、政府、纪检监察等单位和上级税务机关(以下统称上级机关)通过督办函、交办函等形式下发的督办、交办任务提供的税收违法线索;

(四)检举人提供的税收违法线索;

(五)受托协查事项形成的税收违法线索;

(六)公安、检察、审计、纪检监察等外部单位以及税务局督察内审、纪检监察等部门提供的税收违法线索;

(七)专项情报交换、自动情报交换和自发情报交换等过程中形成的国际税收情报信息;

(八)稽查局执法过程中形成的案件线索、处理处罚等税务稽查数据;

(九)政府部门和社会组织共享的涉税信息,以及税务局收集的社会公共信息等第三方信息;

(十)其他涉税数据、信息和税收违法线索。

小编提示:由案源信息所包含的内容可以看出,税务机关的稽查,正向着精细化稽查、纵深化稽查方向发展。“金税三期”系统广泛运用后,大数据系统支持下,纳税人向各个政府部门报送的数据、资料等信息,都将经过智能化的识别功能,成为税务稽查案源信息的重要来源,因此,在对外报送相关资料和信息时,您一定要如实报送,认真核查,使报送出去给各方使用的相关信息,都合理、一致,不存在前后不一和相互矛盾的地方。

二

案源的分类

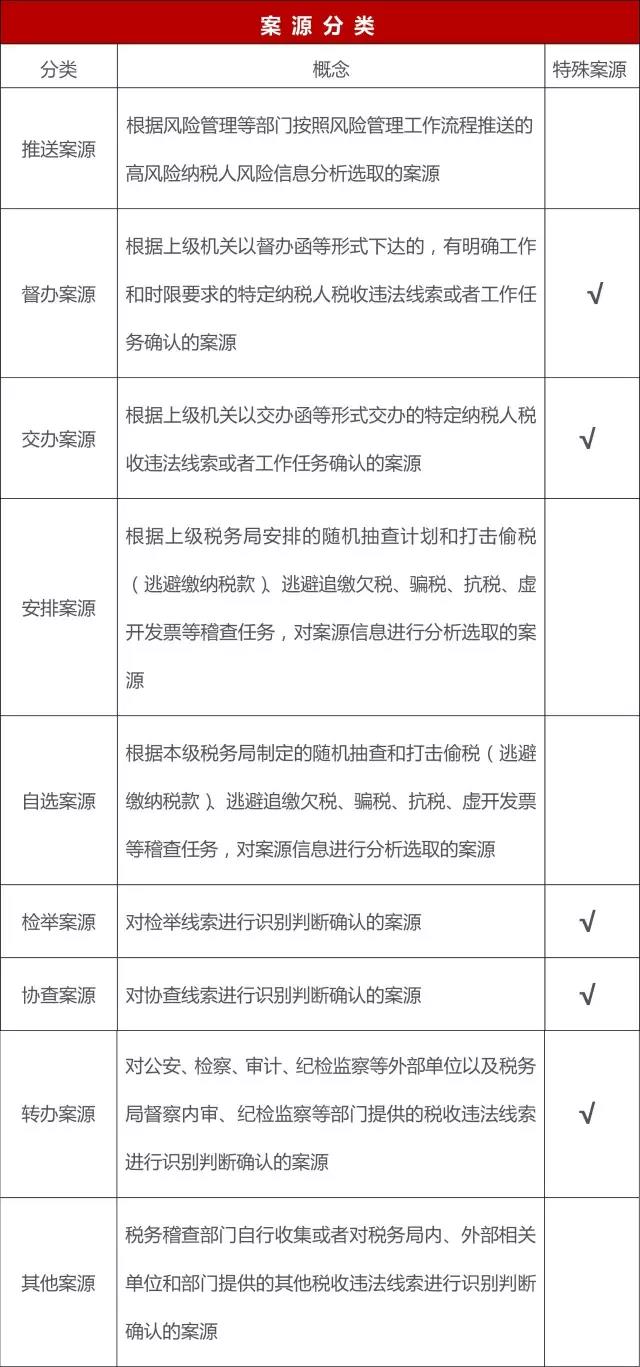

面对各渠道汇集的繁杂的案源信息,税务机关是如何选取、确定稽查案源的呢?根据案源信息的来源不同,稽查案源可分为九种类型:

督办案源、交办案源、检举案源、协查案源和转办案源由于来源渠道特殊,统称为特殊案源。对特殊案源由稽查局指定专人负责管理,严格遵守保密纪律,依法依规进行处理。

小编提示:案源的选择是税务稽查的起点和基础,选案的实质即为选择稽查对象,信息化的税收法治时代下,税务稽查选案体现出辐射范围广、传递速度快、监管力度强的特点。因此,小编提醒纳税人应规范经营,提高涉税专业技能,合理安排业务模式,规避税务风险。

三

案源处理

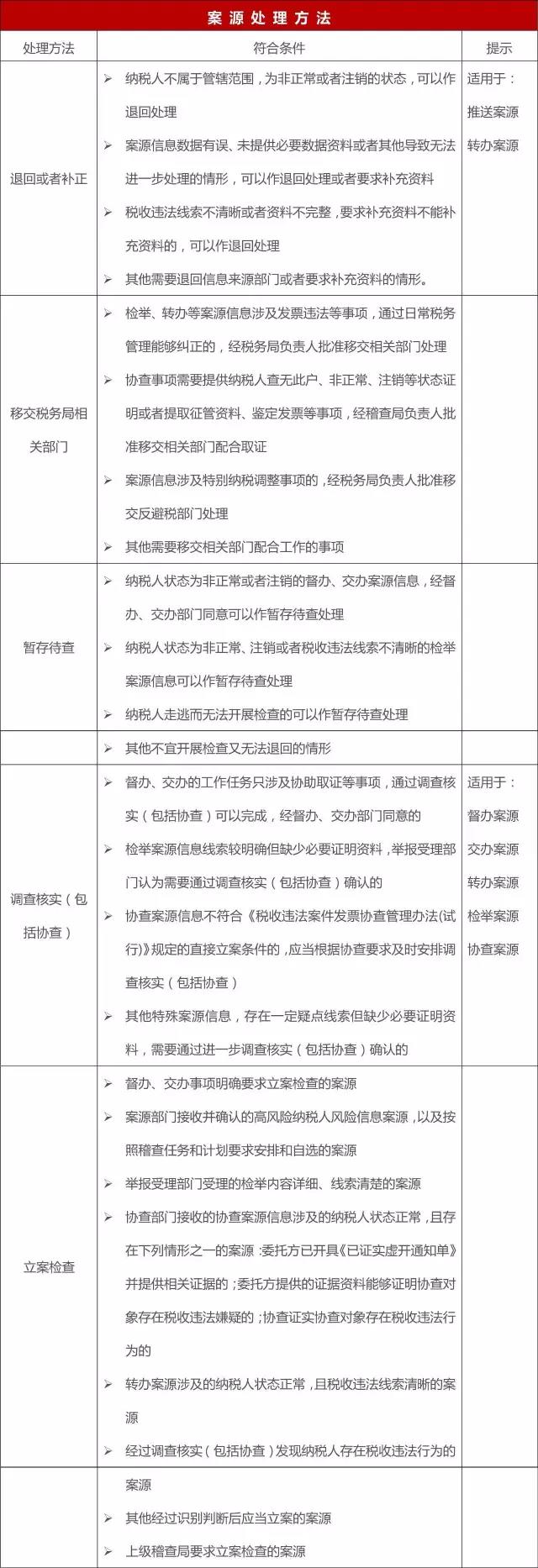

税务机关收集案源信息进行识别和判断并选取案源后,又是如何处理的呢?案源处理分为:退回或者补正、移交税务局相关部门、暂存待查、调查核实(包括协查)、立案检查五类处理方法。

小编提示:税务机关根据案源类型、纳税人状态、线索清晰程度、税收风险等因素,对选取的案源进行不同方式的处理。税务稽查处理方式的多样化,使一些现实问题得到有效解决,更加适合多元市场形态产生的各种复杂案源,可操作性更强了。纳税人在应对税收稽查时,应按照自身情况,了解税务机关的稽查重点、处理方法,以便依据政策理清思路,控制风险,与税务机关更好的沟通。

四

案源分配及结果使用

稽查局选取案源,确定处理方法后,执行案源管理集体审议会议制度,审批重点稽查对象和批量案源立案或者撤销,并制定集体审议案源的标准。案源部门对立案的案源,合理地分配到检查部门,实施检查。涉及国税、地税共同管辖的重点稽查对象、共同获得具体税收违法线索等案源,将由国、地税共同立案。

稽查局按照风险管理要求,对案源处理结果进行跟踪反馈和统计分析,实现案源闭环管理,确因案情复杂无法按期查结反馈的,向信息来源部门说明情况。最后,案源部门负责按照年度工作任务和计划的要求,从案源信息的收集、案源的分类处理和立案分配、案源处理结果的使用等方面,对立案检查案源的分布区域、所属行业、企业规模、经济性质、税收违法类型、查补入库税额等情况定期进行统计分析。稽查局将通过对稽查结果的统计分析和典型案例剖析,查找税收管理薄弱环节,就完善税收政策和加强管理等方面提出意见和建议。

小编提示:建立案源管理集体审议会议制度,使稽查案源分配更加合理,协作性更强,在各部门、各地区间全面、交叉的税收稽查,将构成税收稽查网络,因此,纳税人一旦存在经营不规范、财务不健全的情况,或有偷税漏税等税收违法行为,将越来越难逃脱税务稽查。

编辑设计:云南国税

来源:华政税务

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

微信扫一扫关注我们的微信公众号

滇公网安备 53010202000370号

滇公网安备 53010202000370号