一贴搞明白:小规模纳税人增值税优惠申报表填写

云南百滇税务师事务所有限公司 2019-03-02

| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 解读政策背后的“税收逻辑”》 |

| 重磅:点击链接下载 《企业所得税纳税申报表(2024年度)与填报说明对照汇编 万伟华◎编辑 解读申报表背后的“税收逻辑”》 |

▼ 增值税申报表填报 ▼

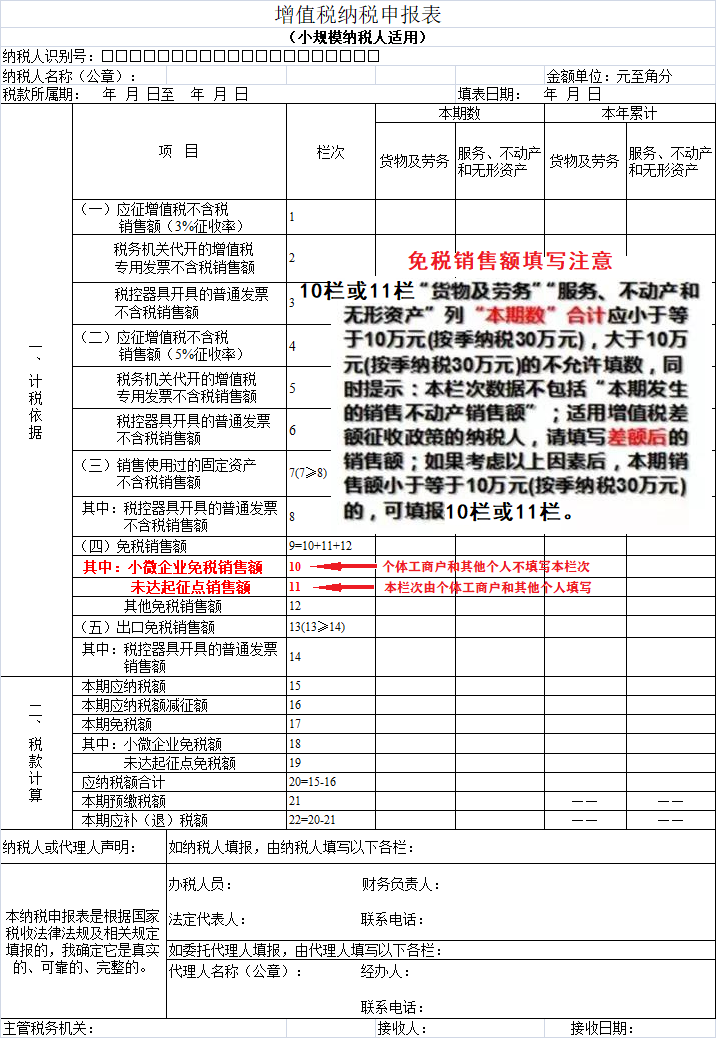

填表说明

申报表主表第10栏“小微企业免税销售额”、11栏“未达起征点销售额”不能同时有数。

其中:

纳税人登记注册类型为“个体”(登记注册类型首位为“4”,以下简称“个体纳税人”)的,第10栏“小微企业免税销售额”不应有数;

纳税人登记注册类型非“个体”(登记注册类型首位不等于“4”,以下简称“单位纳税人”)的,第11栏“未达起征点销售额”不应有数。

单位纳税人享受起征点减免的判断条件

根据申报表主表第1栏+第4栏+第7栏+第9栏+第13栏“货物及劳务”“服务、不动产和无形资产”列“本期数”合计(以下简称“本期数”)的计算结果判断:

(1)若第1栏+第4栏+第7栏+第9栏+第13栏≤起征点,且第1栏-第2栏+第4栏-第5栏+第7栏>0时,提示:本期销售额未达起征点,请将本期应征增值税销售额(不包括开具或代开专用发票销售额)对应填写在第10栏“小微企业免税销售额”中;适用增值税差额征收政策的纳税人填写差额后的销售额,差额部分填写在附列资料对应栏次中。

(2)若第1栏+第4栏+第7栏+第9栏+第13栏>起征点,且第10栏=0时,提示:按照现行政策规定,小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元(按季30万元),但扣除本期发生的销售不动产销售额后,未超过10万元(按季30万元)的,销售货物、劳务、服务、无形资产的月销售额可以免征增值税。您本期是否发生销售不动产的销售额?(若纳税人当期已做过销售不动产销售额判断的,则不再重复判断)

纳税人选择“否”,则提示:本期销售额已达起征点,请继续申报。

纳税人选择“是”,则提示:为帮助您判断是否可以享受免征增值税政策,请准确录入本期销售不动产的销售额。(若纳税人当期已录入过销售不动产数据的,则不再重复录入)

系统记录纳税人录入的数据,并做以下判断:

若第1栏+第4栏+第7栏+第9栏+第13栏-本期销售不动产的销售额>起征点,则提示:本期销售额已达起征点,请继续申报。

若第1栏+第4栏+第7栏+第9栏+第13栏-本期销售不动产的销售额≤起征点,且第1栏-第2栏+第7栏>0,或第4栏-第5栏>0,且4栏-第5栏≠本期销售不动产的销售额。则提示:剔除不动产销售额后,本期销售额未达起征点,请将除不动产销售额之外的本期应征增值税销售额(不含开具及代开专用发票销售额)对应填写在第10栏“小微企业免税销售额”中;适用增值税差额征收政策的纳税人填写差额后的销售额,差额部分填写在附列资料对应栏次中。

若第1栏+第4栏+第7栏+第9栏+第13栏-本期销售不动产的销售额≤起征点,且不存在第1栏-第2栏+第7栏>0,或第4栏-第5栏>0,且4栏-第5栏≠本期销售不动产的销售额情形的。则提示:剔除不动产销售额后,本期销售额未达起征点,请继续申报。

(3)若第1栏+第4栏+第7栏+第9栏+第13栏>起征点,且第10栏>0时,提示:按照现行政策规定,小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元(按季30万元),但扣除本期发生的销售不动产销售额后,未超过10万元(按季30万元)的,销售货物、劳务、服务、无形资产的月销售额可以免征增值税。您本期是否发生销售不动产的销售额?(若纳税人当期已做过销售不动产销售额判断的,则不再重复判断)

纳税人选择“否”,则提示:本期销售额已达起征点,第10栏“小微企业免税销售额”不应有数。

纳税人选择“是”,则提示:为帮助您判断是否可以享受免征增值税政策,请准确录入本期销售不动产的销售额。(若纳税人当期已录入过销售不动产数据的,则不再重复录入)

系统记录纳税人输入的数据,并做以下判断:

若第1栏+第4栏+第7栏+第9栏+第13栏-本期销售不动产的销售额>起征点,则提示:本期销售额已达起征点,第10栏“小微企业免税销售额”不应有数。

若第1栏+第4栏+第7栏+第9栏+第13栏-本期销售不动产的销售额≤起征点,且第1栏-第2栏+第7栏>0,或第4栏-第5栏>0,且4栏-第5栏≠本期销售不动产的销售额。则提示:剔除不动产销售额后,本期销售额未达起征点,请将除不动产销售额之外的本期应征增值税销售额(不含开具及代开专用发票销售额)对应填写在第10栏“小微企业免税销售额”中;适用增值税差额征收政策的纳税人填写差额后的销售额,差额部分填写在附列资料对应栏次中。

若第1栏+第4栏+第7栏+第9栏+第13栏-本期销售不动产的销售额≤起征点,且不存在第1栏-第2栏+第7栏>0,或第4栏-第5栏>0,且4栏-第5栏≠本期销售不动产的销售额情形的。则提示:剔除不动产销售额后,本期销售额未达起征点,请继续申报。

▼ 申报表填写示例 ▼

例1:小规模纳税人A公司2019年1月销售货物(不含税收入,下同)4万元,提供服务2万元。合计销售额为6(=4+2)万元,未超过10万元免税标准,因此,该纳税人销售货物、服务和不动产取得的销售额6万元,可享受小规模纳税人免税政策。

例2:小规模纳税人B(个体工商户)2019年1月销售货物4万元(不含税收入,下同),提供服务3万元。合计销售额为7(=4+3)万元,未超过10万元免税标准,因此,该纳税人销售货物、服务和不动产取得的销售额7万元,可享受小规模纳税人免税政策。

例3:小规模纳税人C公司2019年1月销售货物4万元(不含税收入,下同),其中自开(代开)增值税专用发票销售额2万元;提供服务3万元。合计销售额为7(=4+3)万元,未超过10万元免税标准,但应就其自开(代开)增值税专用发票的销售额2万元计算缴纳增值税600元(=20000*3%);该纳税人销售货物、服务和不动产取得的销售额5万元,可享受小规模纳税人免税政策。

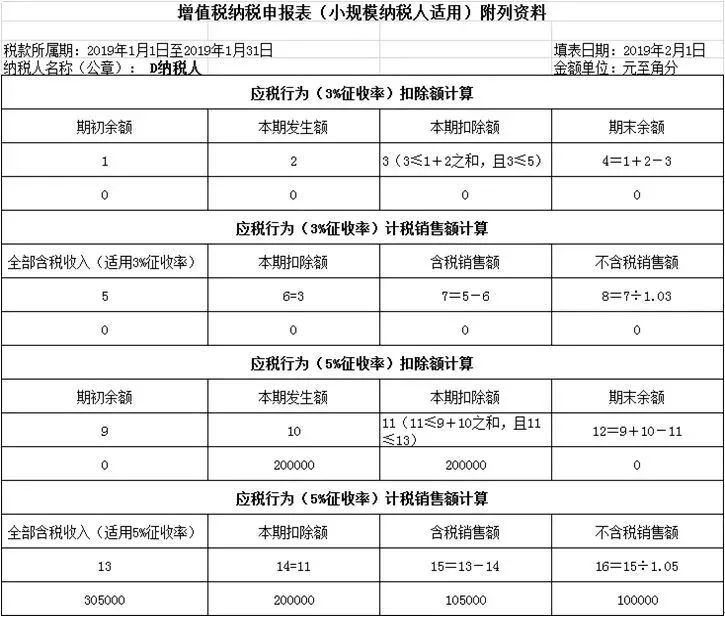

例4:小规模纳税人D纳税人(个体工商户)2019年1月销售货物(不含税)3万元;转让其购进的一处不动产30.5万元,该不动产购置原值为20万元,差额扣除后销售额10万元(=〔30.5-20〕/1.05),合计销售额13万元。因此,该纳税人销售货物和服务相对应的销售额3万元可以享受小规模纳税人免税政策,销售不动产10万元应照章纳税。

▼ 填写规则 ▼

本期应纳税额的监控条件

当第2栏、第5栏本期数均为零,且第1栏+第4栏+第7栏+第9栏+第13栏≤起征点时,本期应纳税额应当为零。

当第2栏+第5栏>0,且第1栏+第4栏+第7栏+第9栏+第13栏≤起征点时,本期应纳税额≤第2栏×征收率+第5栏×征收率。

调整申报表表间关系

当适用增值税差额征收政策的纳税人,差额后的销售额未达征点,可享受免征增值税政策时,即:申报表主表第10栏或第11栏有数据时,申报表主表第1栏、第4栏,与附列资料第8栏、第16栏的表间勾稽关系不启用。

调整申报比对规则

当适用增值税差额征收政策的纳税人,差额后的销售额未达征点,可享受免征增值税政策时,即:申报表主表第10栏或第11栏有数据时,申报比对中的差额征税企业比对规则不启用。

▼ 课程教学视频 ▼

▼ 增值税优惠政策 ▼

(一)小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

(二)适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

(三)《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

(四)小规模纳税人月销售额未超过10万元的,当期因开具增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。

(五)小规模纳税人2019年1月份销售额未超过10万元(以1个季度为1个纳税期的,2019年第一季度销售额未超过30万元),但当期因代开普通发票已经缴纳的税款,可以在办理纳税申报时向主管税务机关申请退还。

考虑到免税文件下发时间晚于免税政策开始执行的时间(2019年1月1日),为确保小规模纳税人足额享受10万元免税政策,公告对小规模纳税人2019年第一个税款所属期已缴纳税款的追溯处理问题进行了明确,即小规模纳税人2019年1月份销售额未超过10万元(第1季度未超过30万元)的,当期因代开普通发票已经缴纳的税款,可以在办理纳税申报时向主管税务机关申请退还。

(六)小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

(七) 《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

(八)小规模纳税人月销售额超过10万元的,使用增值税发票管理系统开具增值税普通发票、机动车销售统一发票、增值税电子普通发票。

(九)已经使用增值税发票管理系统的小规模纳税人,月销售额未超过10万元的,可以继续使用现有税控设备开具发票;已经自行开具增值税专用发票的,可以继续自行开具增值税专用发票,并就开具增值税专用发票的销售额计算缴纳增值税。

来源:广西税务

整理编辑:百滇税务师事务所 万伟华

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

微信扫一扫关注我们的微信公众号

滇公网安备 53010202000370号

滇公网安备 53010202000370号