| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

整理编辑:百滇税务师事务所 万伟华,原文及案例来自:国家税务总局所得税司企业扶贫捐赠所得税税前扣除政策宣传问答

2016年9月1日开始,公益性捐赠支出准予按年度利润总额的12%在税前扣除,超过部分准予结转以后三年内扣除。

自2019年1月1日至2022年12月31日,符合条件的扶贫捐赠支出准予据实扣除。企业同时发生扶贫捐赠支出和其他公益性捐赠支出时,符合条件的扶贫捐赠支出不计算在公益性捐赠支出的年度扣除限额内。

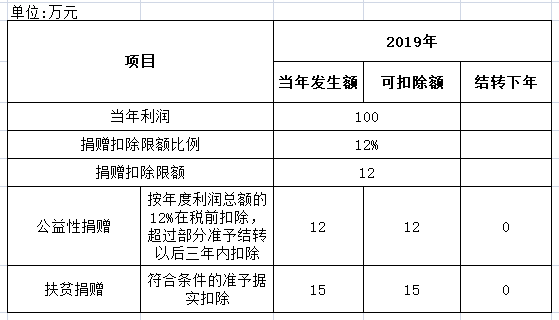

如,企业2019年度的利润总额为100万元,当年度发生符合条件的扶贫方面的公益性捐赠15万元,发生符合条件的教育方面的公益性捐赠12万元。则2019年度该企业的公益性捐赠支出税前扣除限额为12万元(100×12%),教育捐赠支出12万元在扣除限额内,可以全额扣除;扶贫捐赠无须考虑税前扣除限额,准予全额税前据实扣除。2019年度,该企业的公益性捐赠支出共计27万元,均可在税前全额扣除。

需要注意的是,在2015年1月1日至2018年12月31日期间已发生的符合条件的扶贫捐赠支出,还没有在计算企业所得税应纳税所得额时扣除的部分,也可执行所得税前据实扣除政策,包括2015年1月1日至2016年9月1日之间发生的,当时不能结转三年的情况,也包括2016年9月1日之后发生的,结转三年扣除尚未扣除完毕的情况。

虽然政策是从2019年1月1日开始执行,但上述尚未扣除的情况可以在2018年度汇算清缴时,通过填写年度申报表的《纳税调整项目明细表》(A105000)“六、其他”行次第4列“调减金额”,实现全额扣除,不需要等到2019年度汇算清缴。

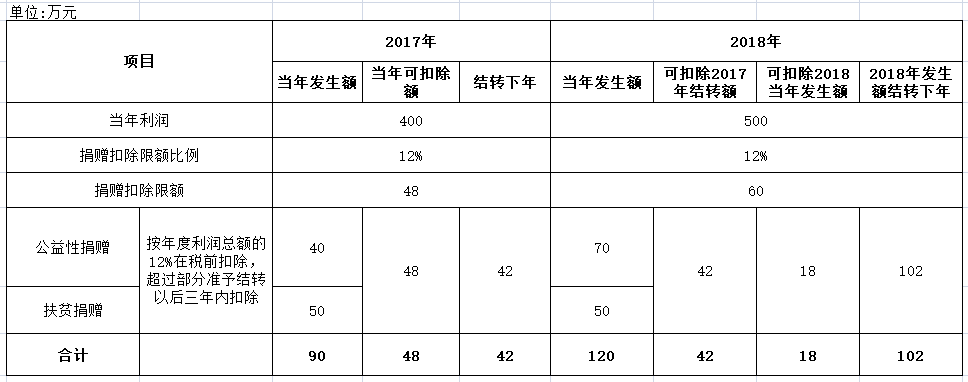

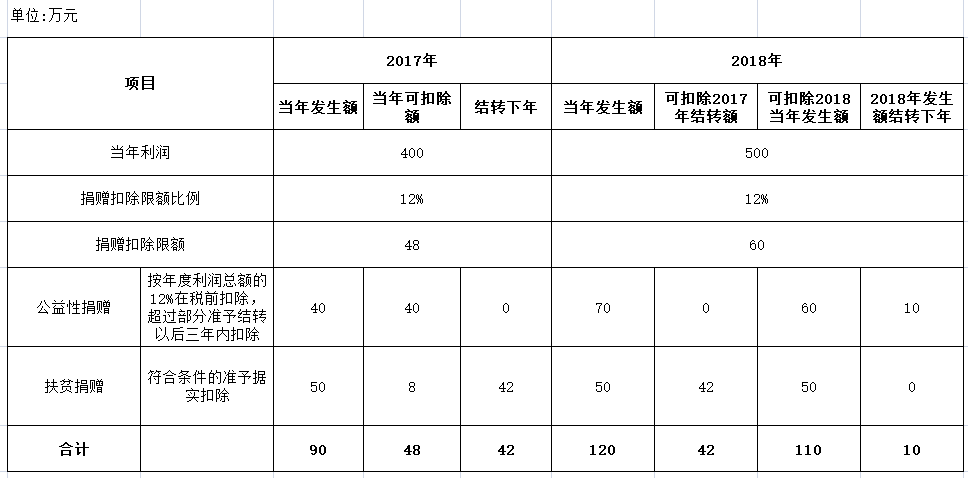

例1.某企业2017年共发生公益性捐赠支出90万元,其中符合条件的扶贫捐赠50万元,其他公益性捐赠40万元。当年利润总额400万元,则2017年度公益性捐赠税前扣除限额48万元(400×12%),当年税前扣除48万,其余42万元向2018年度结转。

2018年度,该企业共发生公益性捐赠支出120万元,其中符合条件的扶贫捐赠50万元,其他公益性捐赠70万元。当年利润总额500万元。则2018年度公益性捐赠税前扣除限额60万元(500×12%)。

《公告》下发前,在2018年度汇算清缴申报时,可在公益性捐赠扣除限额60万元内,扣除2017年结转的42万和2018年的18万公益捐赠额,余102万结转下年继续扣除。

《公告》下发后,该企业在2018年度汇算清缴申报时,对于2017年度结转到2018年度扣除的42万元公益性捐赠支出,在2018年度的公益性捐赠扣除限额60万元内,可以扣除,填写在《捐赠支出及纳税调整明细表》(A105070)“纳税调减金额”栏次42万元;2018年的公益性捐赠税前扣除限额还有18万元,则2018年发生公益性捐赠120万元中有102万元不能税前扣除金额,填写在《捐赠支出及纳税调整明细表》(A105070)“纳税调增金额”栏次102万元(《捐赠支出及纳税调整明细表》可结转以后年度扣除的捐赠额是10万,不是102万)。

本着有利于纳税人充分享受政策红利的考虑,对于2017年度的其他公益性捐赠40万元,由于在当年限额扣除范围内,可在2017年度税前全额扣除,限额范围内的8万元可作为扶贫捐赠扣除,则2017年度尚有42万元的扶贫捐赠支出未全额税前扣除需结转到2018年。对于2018年发生的其他公益性捐赠70万元,有60万元在扣除限额内,超过扣除限额的10万元需结转以后年度扣除(《捐赠支出及纳税调整明细表》可结转以后年度扣除的捐赠额是10万,不是102万),而2018年发生的扶贫捐赠50万元未得到全额扣除。因此2017年度和2018年度共有92万元的扶贫捐赠支出尚未得到全额扣除,需填写年度申报表的《纳税调整项目明细表》(A105000)“六、其他”行次第4列“调减金额”栏次92万元,实现全额扣除。

例2.某企业2015年发生扶贫捐赠100万元,其他公益性捐赠50万元,当年利润总额1000万元。公益性捐赠税前扣除限额120万元(1000×12%),当年税前扣除120万元。2016年度、2017年度、2018年度该企业均未发生公益性捐赠支出。由于《财政部 税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)规定,对2016年9月1日以后发生的公益性捐赠支出才准予结转以后三年内扣除,所以2015年度发生的公益性捐赠支出,超过税前扣除限额的扶贫捐赠支出30万元,无法在2015年度税前扣除,2016年度、2017年度申报时均无法税前扣除。

《公告》下发后,该企业在2018年度汇算清缴时,对于2015年度的其他公益性捐赠50万元,由于在2015年度的扣除限额范围内,可在2015年度税前全额扣除,扣除限额范围内的其余70万元可作为扶贫捐赠扣除,则2015年度尚有30万元的扶贫捐赠支出未全额税前扣除。此项金额,通过填写2018年度申报表的《纳税调整项目明细表》(A105000)“其他”行次第4列“调减金额”30万元,实现全额扣除。

滇公网安备 53010202000370号

滇公网安备 53010202000370号