“外管证”更名为“跨区域涉税事项报验管理”填写攻略

云南百滇税务师事务所有限公司 2017-10-14

| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

改革!改革!

关于跨区域经营又出新规啦!

关于跨区域经营又出新规啦!

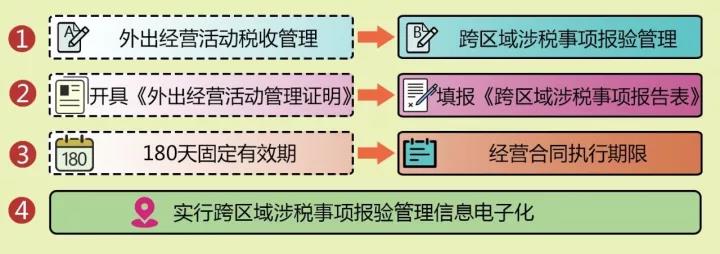

“外出经营活动税收管理”更名为“跨区域涉税事项报验管理”啦!

其中有几项重要改变,广大建筑企业朋友们需要留意

一、纳税人跨区域经营前不再开具相关证明,改为填报《跨区域涉税事项报告表》。这是一个重大改变,现在只要向税务部门填报相关资料就可,大大减轻了企业负担。

二、税务机关不再按照180天设置报验管理的固定有效期,改按跨区域经营合同执行期限作为有效期限。有效避免了合同期限长的项目多次报验的情况。

三、具备网上办税条件的,纳税人可通过网上办税系统,自主填报《跨区域涉税事项报告表》。

四、纳税人跨区域经营活动结束后,应当结清经营地的国税机关、地税机关的应纳税款以及其他涉税事项,向经营地的国税机关填报《经营地涉税事项反馈表》。经营地的国税机关核对后,推送经营地的地税机关核对,地税机关同意办结的,经营地的国税机关应当及时将相关信息反馈给机构所在地的国税机关。纳税人不需要另行向机构所在地的税务机关反馈。

操作中涉及的两张表格该如何填写

真正的攻略干货来了!

真正的攻略干货来了!

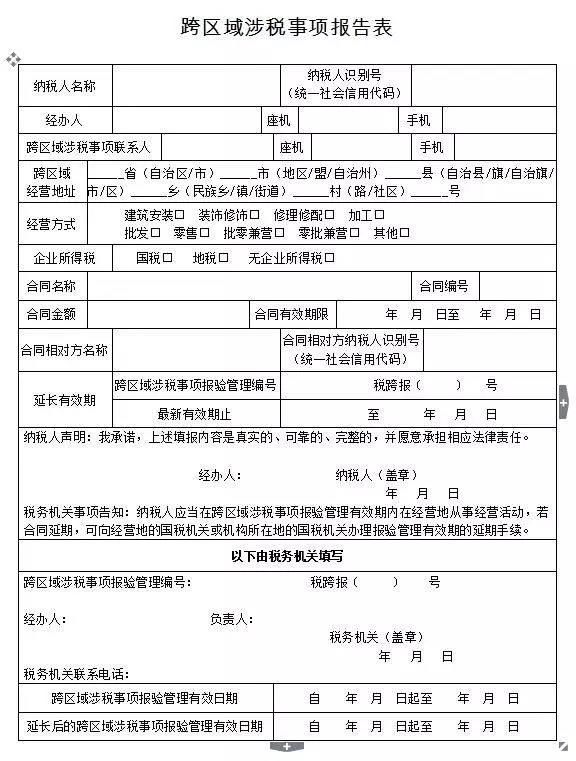

一、《跨区域涉税事项报告表》

1.由纳税人在跨区域经营活动前向税务机关报告时填写。纳税人在跨区域经营活动前向机构所在地的国税机关填报。(在办理跨区域涉税事项报验管理有效期延期时也应填写)

2.本表一式二份,纳税人、机构所在地或经营地的国税机关各留存一份。

3.“跨区域涉税事项联系人”栏填写负责办理跨区域经营活动具体涉税事宜的人员。“座机”“手机”栏请务必准确填写,以方便联系沟通,尤其是方便税务机关及时反馈办理进程。

4.“经营方式”栏,按照实际经营情况在对应选项“□”里打“√”。

5.“企业所得税”栏,根据实际情况选择,企业所得税在国税机关缴纳的在“国税□”里打“√”,企业所得税在地税机关缴纳的在“地税□”里打“√”,依法不需要缴纳企业所得税的在“无企业所得税□”里打“√”。

6.“合同名称”和“合同编号”栏,按照同一份合同的名称和编号填写。

7.“合同相对方纳税人识别号(统一社会信用代码)”栏,根据合同相对方的实际情况填写,若合同相对方无纳税人识别号(统一社会信用代码),可不填写。

8.“跨区域涉税事项报验管理编号”“最新有效期止”栏,由办理报验管理有效期延期的纳税人填写。

二、《经营地涉税事项反馈表》

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

4.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

5.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

全国自2017年9月30日起试行,10月30日起正式实施。2017年10月30日前已办理《外出经营活动税收管理证明》业务的仍按照《国家税务总局关于优化〈外出经营活动税收管理证明〉相关制度和办理程序的意见》(税总发〔2016〕106号)执行。

编辑设计:浙江省国家税务局

来源:台州市三门县国家税务局

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号