| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

关于印发《废铅蓄电池污染防治行动方案》的通知

环办固体[2019]3号

2019年1月18日

(摘录与税收有关的内容,其他内容略)

近年来,随着铅蓄电池在汽车、电动自行车和储能等领域的大规模应用,我国铅蓄电池和再生铅行业快速发展。铅蓄电池报废数量大,再生利用具有很高的资源和环境价值,但废铅蓄电池来源广泛且分散,部分非正规企业和个人为谋取非法利益,导致非法收集处理废铅蓄电池污染问题屡禁不绝,严重危害群众身体健康和生态环境安全。按照党中央、国务院关于全面加强生态环境保护打好污染防治攻坚战的决策部署,为了加强废铅蓄电池污染防治,提高资源综合利用水平,促进铅蓄电池生产和再生铅行业规范有序发展,保护生态环境安全和人民群众身体健康,制定本方案。

五、严厉打击涉废铅蓄电池违法犯罪行为

(十四)加强对再生铅企业的税收监管。对再生铅企业税收执行情况进行日常核查和风险评估,对涉嫌偷逃骗税和虚开发票等严重税收违法行为的企业,依法开展税务稽查。(税务总局负责长期落实)

六、建立长效保障机制

(十六)实施相关税收优惠政策。贯彻落实好现行资源综合利用增值税优惠政策,对利用废铅蓄电池生产再生铅的企业,可按规定享受税收优惠政策,支持废铅蓄电池处理行业发展。(财政部、税务总局负责长期落实)

我们整理了与废电池有关的资源综合利用政策如下:

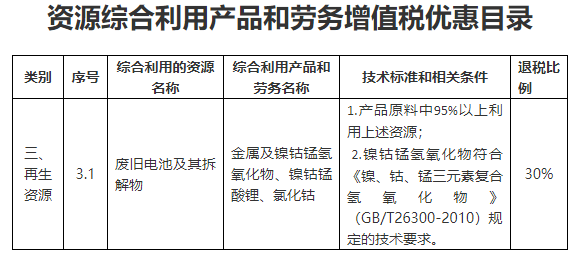

关于印发《资源综合利用产品和劳务增值税优惠目录》的通知 财税[2015]78号

纳税人销售自产的资源综合利用产品和提供资源综合利用劳务(以下称销售综合利用产品和劳务),可享受增值税即征即退政策。具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照本通知所附《资源综合利用产品和劳务增值税优惠目录》(以下简称《目录》)的相关规定执行。

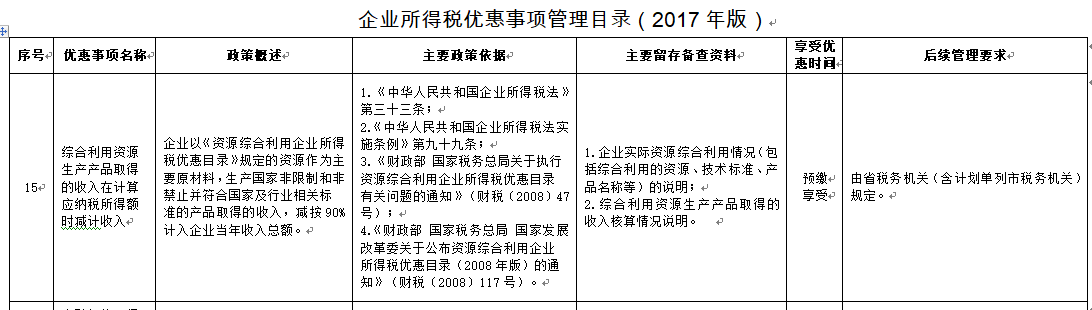

财政部、国家税务总局关于执行资源综合利用企业所得税优惠目录有关问题的通知 财税[2008]47号

企业自2008年1月1日起以《目录》中所列资源为主要原材料,生产《目录》内符合国家或行业相关标准的产品取得的收入,在计算应纳税所得额时,减按90%计入当年收入总额。享受上述税收优惠时,《目录》内所列资源占产品原料的比例应符合《目录》规定的技术标准。

关于发布修订后的《企业所得税优惠政策事项办理办法》的公告 国家税务总局公告2018年第23号

企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。企业应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合条件的可以按照《目录》列示的时间自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠。同时,按照本办法的规定归集和留存相关资料备查。

滇公网安备 53010202000370号

滇公网安备 53010202000370号