| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

云南省非营利组织免税资格认定管理

整理编辑:百滇税务师事务所

非营利组织必须按照《中华人民共和国税收征收管理法》及《中华人民共和国税收征收管理法实施细则》等有关规定,办理税务登记,按期进行纳税申报。

一、非营利组织免税资格申请

经省级(含省级)以上登记管理机关批准设立或登记的符合条件的非营利组织,应向省级税务机关提出免税资格申请,由税务机关提交同级财政部门联合审核确认。

经州、市级或县级登记管理机关批准设立或登记的符合条件的非营利组织,应分别向其所在地的州、市级或县级税务机关提出免税资格申请,由税务机关提交同级财政部门联合审核确认。

二、非营利组织免税资格有效期

非营利组织免税优惠资格的有效期为五年。非营利组织应在免税优惠资格期满后六个月内提出复审申请,不提出复审申请或复审不合格的,其享受免税优惠的资格到期自动失效。非营利组织免税资格复审,按照初次申请免税优惠资格的规定办理。

三、享受优惠年度不符合免税条件规定的复核

有关部门在日常管理过程中,发现非营利组织享受优惠年度不符合规定的免税条件的,应提请核准该非营利组织免税资格的财政、税务部门,由其进行复核,复核不合格的,相应年度不得享受税收优惠政策。

四、非营利组织免税资格认定必须同时满足的条件

非营利组织免税资格认定管理的非营利组织必须同时满足以下条件,认真进行自我评价,凡认为符合免税资格条件的,可申请享受免税资格:

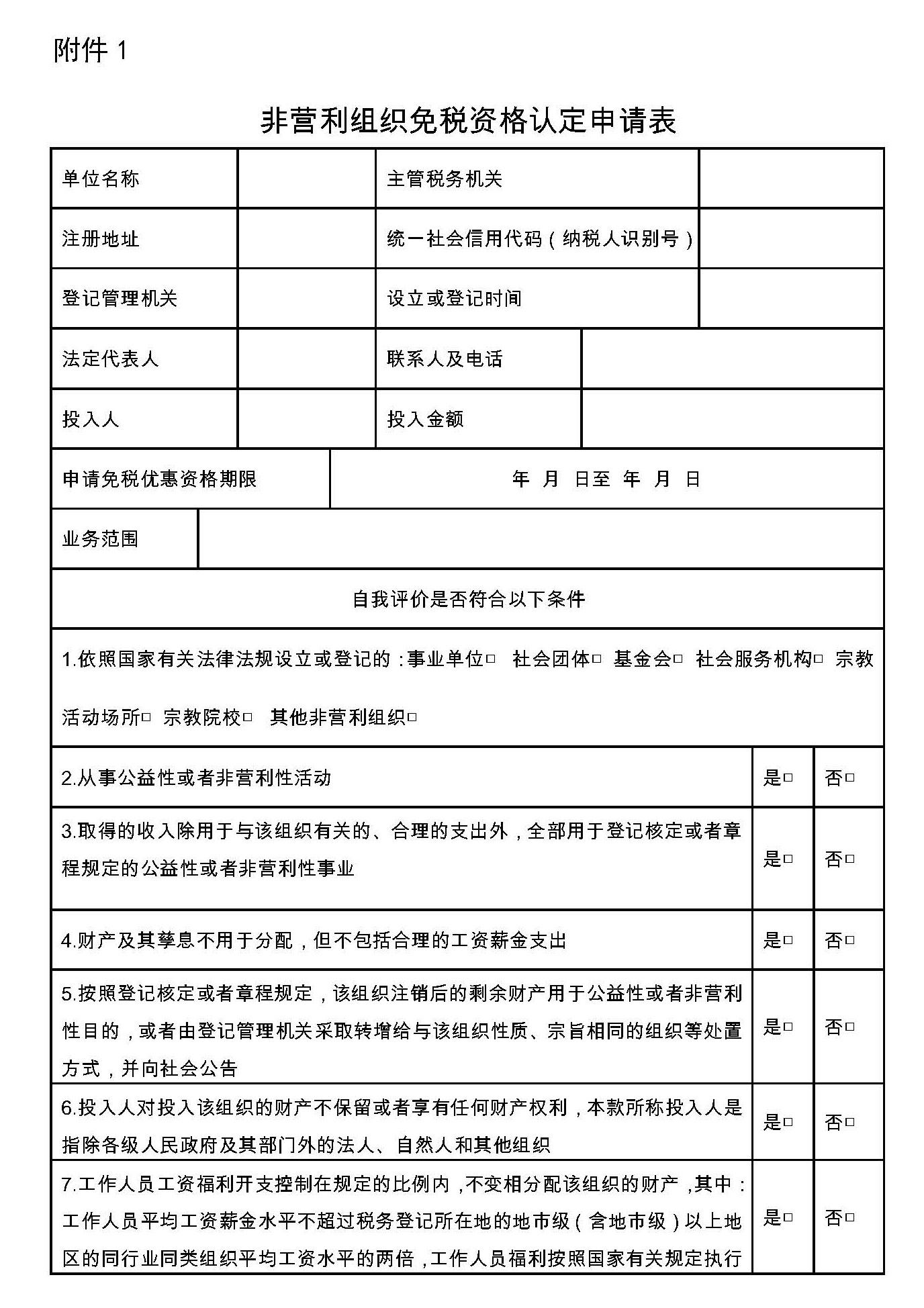

(一)依照国家有关法律法规设立或登记的事业单位、社会团体、基金会、社会服务机构、宗教活动场所、宗教院校以及财政部、税务总局认定的其他非营利组织;

(二)从事公益性或者非营利性活动;

(三)取得的收入除用于与该组织有关的、合理的支出外,全部用于登记核定或者章程规定的公益性或者非营利性事业;

(四)财产及其孳息不用于分配,但不包括合理的工资薪金支出;

(五)按照登记核定或者章程规定,该组织注销后的剩余财产用于公益性或者非营利性目的,或者由登记管理机关采取转赠给与该组织性质、宗旨相同的组织等处置方式,并向社会公告;

(六)投入人对投入该组织的财产不保留或者享有任何财产权利,本款所称投入人是指除各级人民政府及其部门外的法人、自然人和其他组织;

(七)工作人员工资福利开支控制在规定的比例内,不变相分配该组织的财产,其中:工作人员平均工资薪金水平不得超过税务登记所在地的地市级(含地市级)以上地区的同行业同类组织平均工资水平的两倍,工作人员福利按照国家有关规定执行;

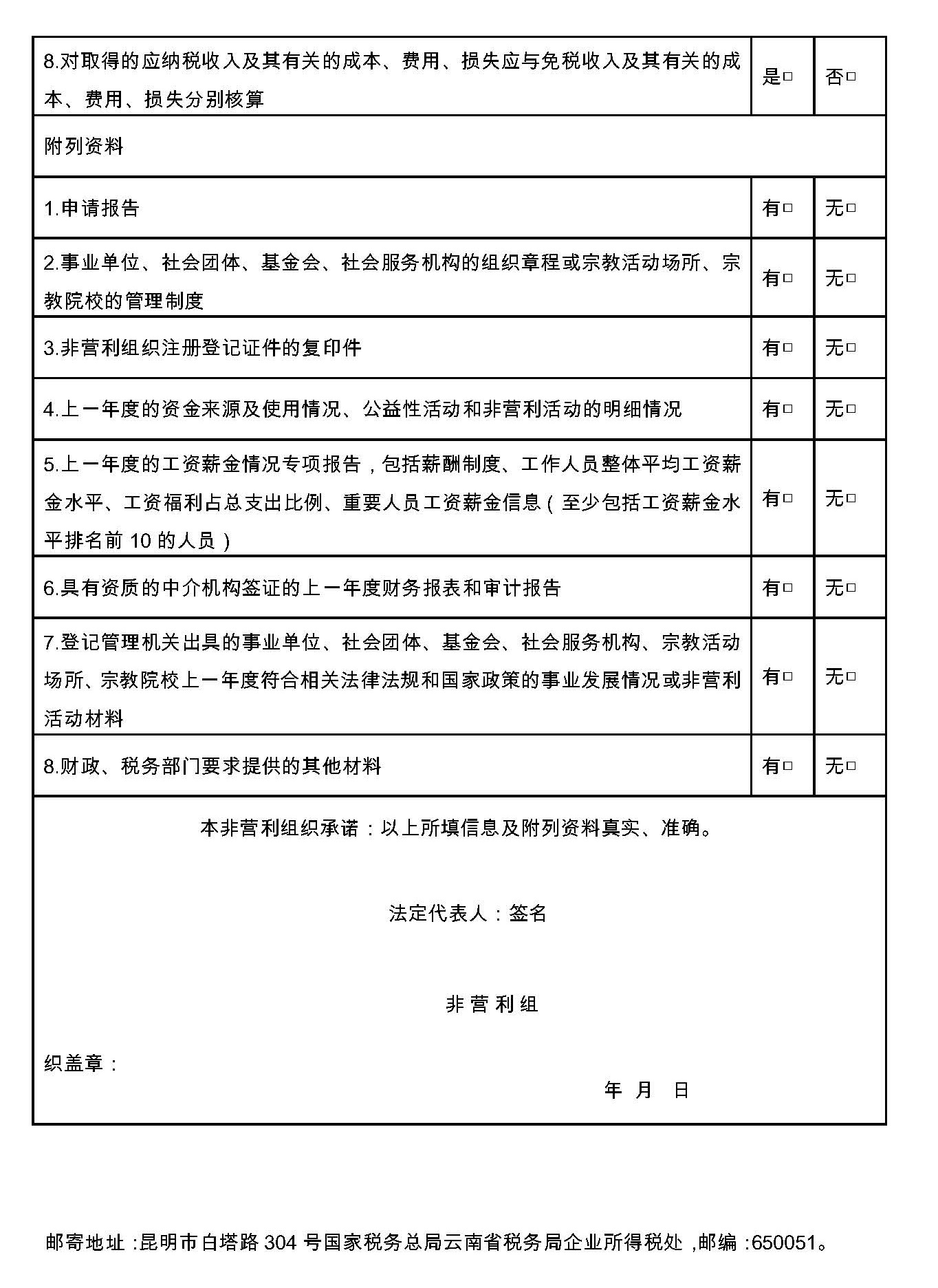

(八)对取得的应纳税收入及其有关的成本、费用、损失应与免税收入及其有关的成本、费用、损失分别核算。

五、申请享受免税资格需报送的材料

申请享受免税资格的非营利组织,需报送以下材料,并填报《非营利组织免税资格认定申请表》,非营利组织对所填报信息及提供材料的真实性、完整性、合规性负责。:

(一)申请报告;

(二)事业单位、社会团体、基金会、社会服务机构的组织章程或宗教活动场所、宗教院校的管理制度;

(三)非营利组织注册登记证件的复印件;

(四)上一年度的资金来源及使用情况、公益活动和非营利活动的明细情况;

(五)上一年度的工资薪金情况专项报告,包括薪酬制度、工作人员整体平均工资薪金水平、工资福利占总支出比例、重要人员工资薪金信息(至少包括工资薪金水平排名前10的人员);

(六)具有资质的中介机构鉴证的上一年度财务报表和审计报告;

(七)登记管理机关出具的事业单位、社会团体、基金会、社会服务机构、宗教活动场所、宗教院校上一年度符合相关法律法规和国家政策的事业发展情况或非营利活动的材料;

(八)财政、税务部门要求提供的其他材料。

当年新设立或登记的非营利组织需提供本条第(一)项至第(三)项规定的材料及本条第(四)项、第(五)项规定的申请当年的材料,不需提供本条第(六)项、第(七)项规定的材料。

六、不符合免税条件的应依法纳税

取得免税资格的非营利组织免税条件发生变化不再符合免税条件的,应当依法履行纳税义务;未依法纳税的,主管税务机关应当予以追缴。取得免税资格的非营利组织注销时,剩余财产处置违反“按照登记核定或者章程规定,该组织注销后的剩余财产用于公益性或者非营利性目的,或者由登记管理机关采取转赠给与该组织性质、宗旨相同的组织等处置方式,并向社会公告;”规定的,主管税务机关应追缴其应纳企业所得税款。

七、免税资格的取消

已认定的享受免税优惠政策的非营利组织有下述情形之一的,应自该情形发生年度起取消其资格:

(一)登记管理机关在后续管理中发现非营利组织不符合相关法律法规和国家政策的;

(二)在申请认定过程中提供虚假信息的;

(三)纳税信用等级为税务部门评定的C级或D级的;

(四)通过关联交易或非关联交易和服务活动,变相转移、隐匿、分配该组织财产的;

(五)被登记管理机关列入严重违法失信名单的;

(六)从事非法政治活动的。

因上述第(一)项至第(五)项规定的情形被取消免税优惠资格的非营利组织,财政、税务部门自其被取消资格的次年起一年内不再受理该组织的认定申请;因上述第(六)项规定的情形被取消免税优惠资格的非营利组织,财政、税务部门将不再受理该组织的认定申请。

被取消免税优惠资格的非营利组织,应当依法履行纳税义务;未依法纳税的,主管税务机关应当自其存在取消免税优惠资格情形的当年起予以追缴。

八、非营利组织免税资格认定申请表

相关政策:

财税[2018]13号 财政部、国家税务总局关于非营利组织免税资格认定管理有关问题的通知

云南省财政厅 国家税务总局云南省税务局转发财政部 税务总局关于非营利组织免税资格认定管理有关问题的通知 云财税〔2018〕33号

滇公网安备 53010202000370号

滇公网安备 53010202000370号