| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

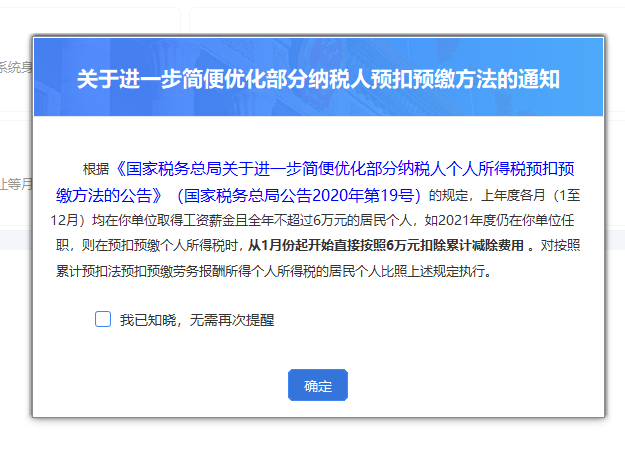

根据《国家税务总局关于进一步简便优化部分纳税人个人所得税预扣预缴方法的公告 国家税务总局公告2020年第19号》:对上一完整纳税年度内每月均在同一单位预扣预缴工资、薪金所得个人所得税且全年工资、薪金收入不超过6万元的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年6万元计算扣除。即,在纳税人累计收入不超过6万元的月份,暂不预扣预缴个人所得税;在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个人所得税。

目前自然人电子税务局(扣缴端)已经更新上线“直接按照6万元扣除”功能,2021年1月所属期开始。

1、进入自然人电子税务局(扣缴端),会弹出相关的提示。

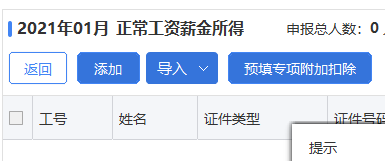

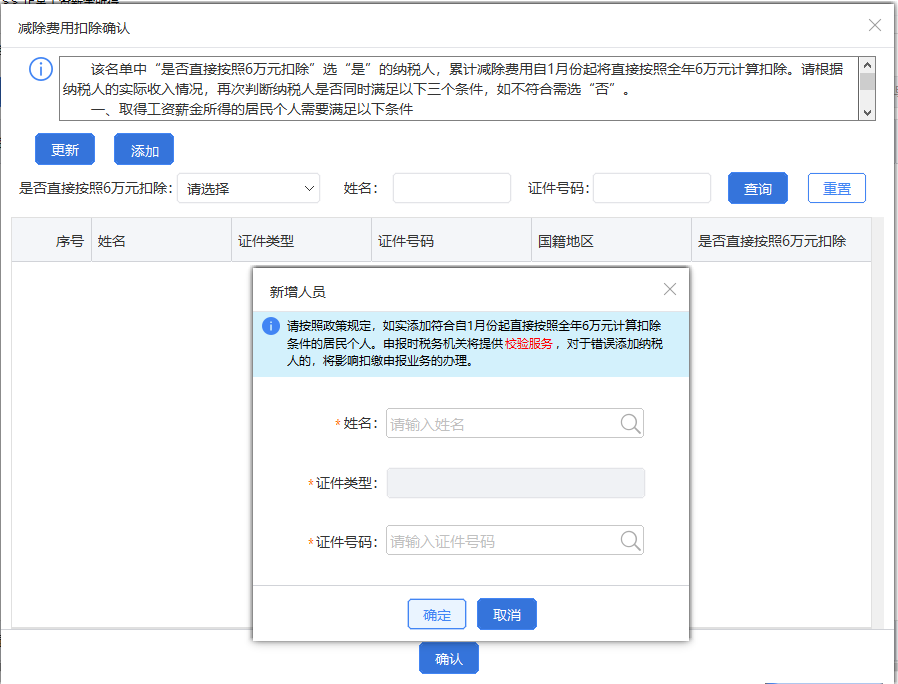

2、工资薪金填写窗口会弹出提示(2021年1月所属期)。

3、系统自动从上年度数据中提取满足条件的纳税人,或者扣缴人根据情况手动添加符合条件的纳税人。

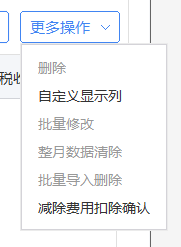

后续需要修改新增等操作的,通过工资薪金填写窗口右侧的 【更多操作】-【减除费用扣除功能】进行手动添加等操作。

人员列表提示框中的提示全文:

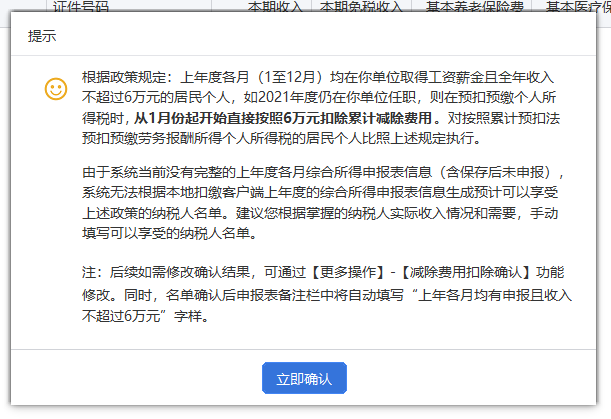

该名单中“是否直接按照6万元扣除”选“是”的纳税人,累计减除费用自1月份起将直接按照全年6万元计算扣除。请根据纳税人的实际收入情况,再次判断纳税人是否同时满足以下三个条件,如不符合需选“否”。

一、取得工资薪金所得的居民个人需要满足以下条件

(1)上一纳税年度1-12月均在同一单位任职且预扣预缴申报了工资薪金所得个人所得税;

(2)上一纳税年度1-12月的累计工资薪金收入(包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得。

二、取得劳务报酬所得的居民个人需要满足以下条件

(1)上一纳税年度1-12月均在同一单位取酬且按照累计预扣法预扣预缴申报了劳务报酬所得个人所得税;

(2)上一纳税年度1-12月的累计劳务报酬(不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位取得按照累计预扣法预扣预缴税款的劳务报酬所得。

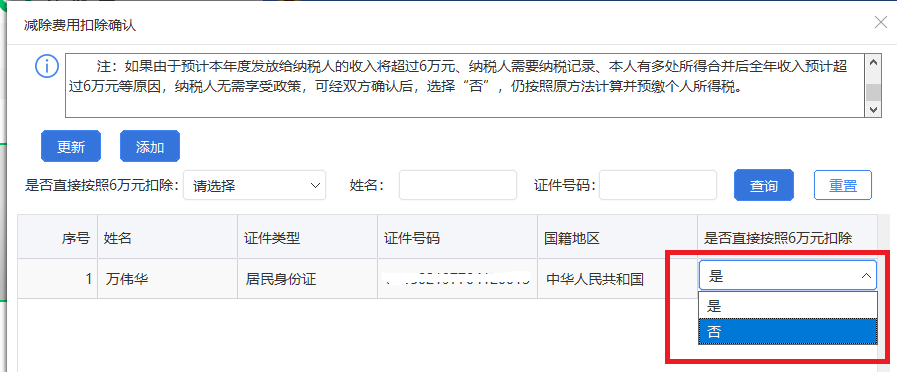

注:如果由于预计本年度发放给纳税人的收入将超过6万元、纳税人需要纳税记录、本人有多处所得合并后全年收入预计超过6万元等原因,纳税人无需享受政策,可经双方确认后,选择“否”,仍按照原方法计算并预缴个人所得税。

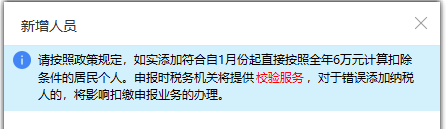

新增人员时提示申报时会校验。

对相关人员可以进行是否按照6万扣除的选择操作,并确认保存到云端。

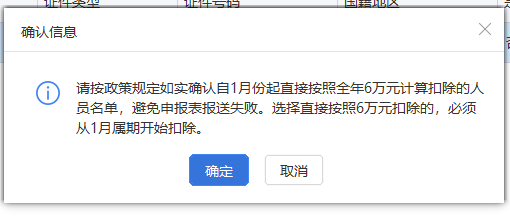

提示选择直接按6万元扣除的,必须从1月属期开始扣除,申报表的备注栏有提示,不满足条件或者选择否的,备注栏没有提示。

正确操作后,累计减除费用将直接为6万。

注意,直接按6万扣除必须满足文件政策规定的条件,不满足条件的不得直接扣除6万。不符合条件却通过新增人员等方式按6万直接扣除的,申报的时候校验不通过,会影响申报。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号