| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 解读政策背后的“税收逻辑”》 |

| 重磅:点击链接下载 《企业所得税纳税申报表(2024年度)与填报说明对照汇编 万伟华◎编辑 解读申报表背后的“税收逻辑”》 |

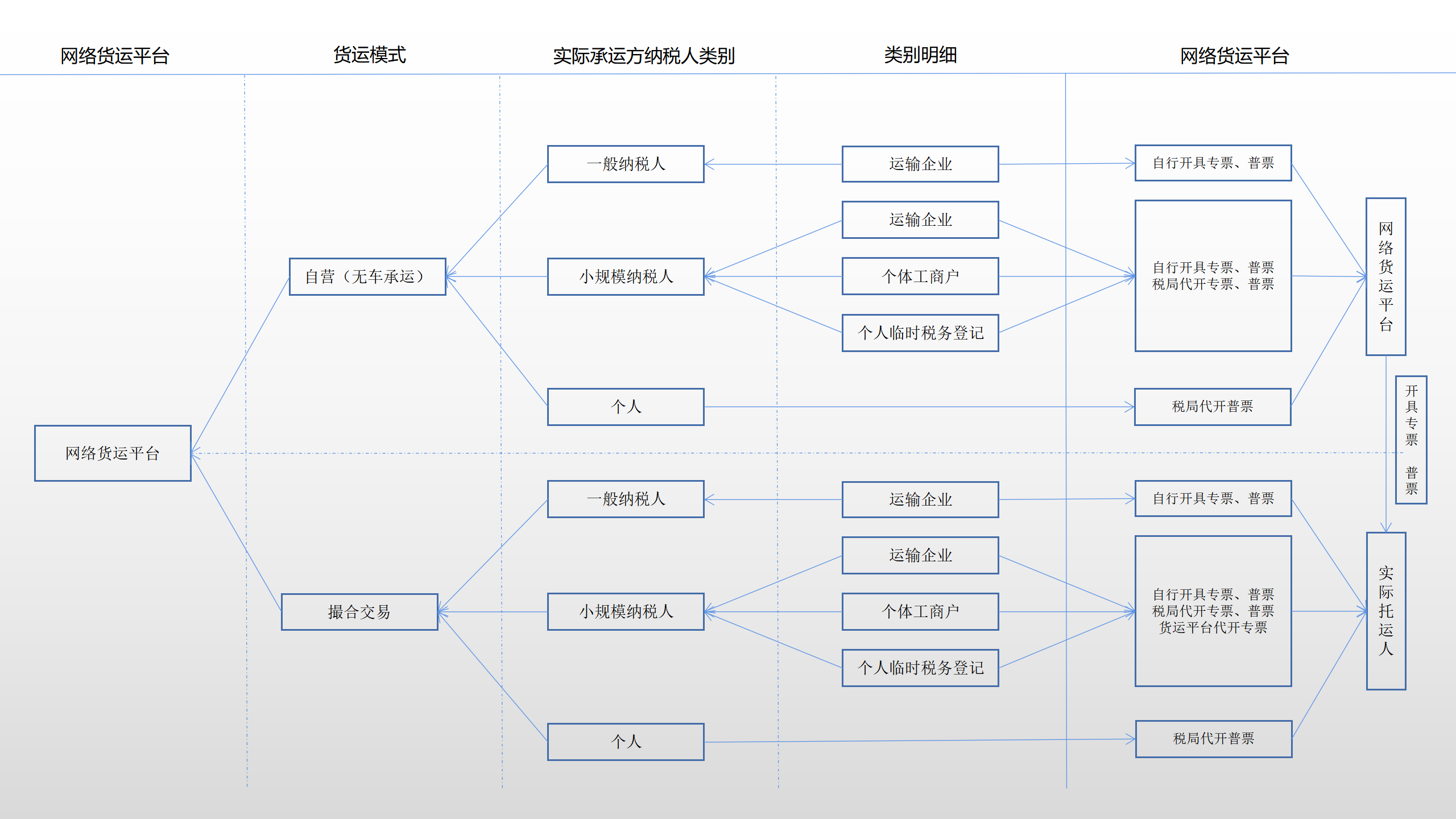

网络货运平台、实际承运人、托运人发票流程关系(含货运平台代开增值税专用发票)

整理:百滇税务师事务所

网络平台道路货物运输经营简称网络货运,一般包括自营和撮合交易两种模式:

自营:网络货运平台以承运人身份与托运人签订运输合同,委托实际承运人完成道路货物运输,承担承运人责任的道路货物运输经营;

撮合交易:网络货运平台仅为托运人和实际承运人提供信息中介和交易撮合等服务。

比如滴滴自营部分称为“滴滴货运”,撮合交易部分称为“第三方服务”;货拉拉自营部分称为“承运服务”,撮合交易部分称为“撮合服务”。

实际承运人,是接受网络货运经营者委托,实际从事道路货物运输的经营者。

需要注意的是《网络平台道路货物运输经营管理暂行办法 交运规〔2019〕12号》规定的网络货运经营指的是自营,不包括撮合交易。

网络平台道路货物运输企业取得经营范围中注明“网络货运”的《道路运输经营许可证》。

货运平台需要解决平台自营或撮合交易下最后托运人的报销凭证和抵扣问题:

1、实际承运人自开发票;

2、税务局代开发票;实际承运人(货物运输业小规模纳税人)可在税务登记地、货物起运地、货物到达地或运输业务承揽地(含互联网物流平台所在地)中任何一地,就近向税务机关申请代开增值税专用发票。

3、撮合交易的情况下,网络货运平台用自有增值税发票税控开票软件和发票代货物运输业小规模纳税人向托运人开具增值税专用发票。货物运输业小规模纳税人未做增值税专用发票票种核定,注册为该平台会员,仅限于为会员通过本平台承揽的货物运输服务代开增值税专用发票。

目前云南省纳入网络平台道路货物运输企业代开增值税专用发票试点企业的批复公开可以查到的有:红河弥勒1家、昆明高新1家、玉溪新平1家、玉溪峨山1家、昆明经开区3家、德宏瑞丽1家等共8家企业。

需要注意的是,网络货运平台自营业务,不得为实际承运人会员代开专用发票给自己,可以代会员向试点企业主管税务机关申请代开专用发票。这一点很多货运平台存在错误的认识。

货运平台企业应该于每月增值税申报征收期内,将上月代会员开具的增值税专用发票和代缴税款情况、代会员向主管税务机关申请代开增值税专用发票和税款缴纳情况逐份造册向主管税务机关备案。

4、对于个人来说,需要办理个体工商户或者临时税务登记,满足条件的情况下由平台代开或税务局代开,货运平台或可通过技术手段解决工商、税务的批量登记。

5、个人驾驶员的发票或许可以通过委托代征、汇总代开等方式解决个人承运者对托运人或货运平台的成本发票问题。

6、滴滴货运、货拉拉等平台对撮合交易的第三方服务,部分城市可以提供平台代开的发票,部分城市只给承运人收款凭证,不提供发票,货拉拉如需发票建议的是使用企业版,收费等更高。

相关文件:

交通运输部 国家税务总局关于印发《网络平台道路货物运输经营管理暂行办法》的通知

交运规〔2019〕12号

税总函[2019]405号 国家税务总局关于开展网络平台道路货物运输企业代开增值税专用发票试点工作的通知

货物运输业小规模纳税人申请代开增值税专用发票管理办法(国家税务总局公告2017年第55号发布,根据国家税务总局公告2018年第31号、2019年第45号修正)

国家税务总局云南省税务局关于开展网络平台道路货物运输企业代开增值税专用发票 试点工作的公告 国家税务总局云南省税务局公告 2020年第2号

交通运输部办公厅关于印发<网络平台道路货物运输经营服务指南>等三个指南的通知 交办运函〔2019〕1391号

国家税务总局云南省税务局关于**公司纳入网络平台道路货物运输企业代开增值税专用发票试点企业的批复(8个批复)

国家税务总局关于发布《委托代征管理办法》的公告 国家税务总局公告2013年第24号

滇公网安备 53010202000370号

滇公网安备 53010202000370号