增值税期末留抵退税政策:退(抵)税申请表及退税后申报表填报示例

云南百滇税务师事务所有限公司 2022-04-23

| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 170万字 解读政策背后的“税收逻辑”》 |

纳税人如果您符合增值税期末留抵退税的规定,应在纳税申报期内,完成当期增值税纳税申报后,在规定的留抵退税申请期间内通过电子税务局或办税服务厅提交《退(抵)税申请表》。

2022 年 4 月至 6 月的留抵退税申请时间,延长至每月最后一个工作日。

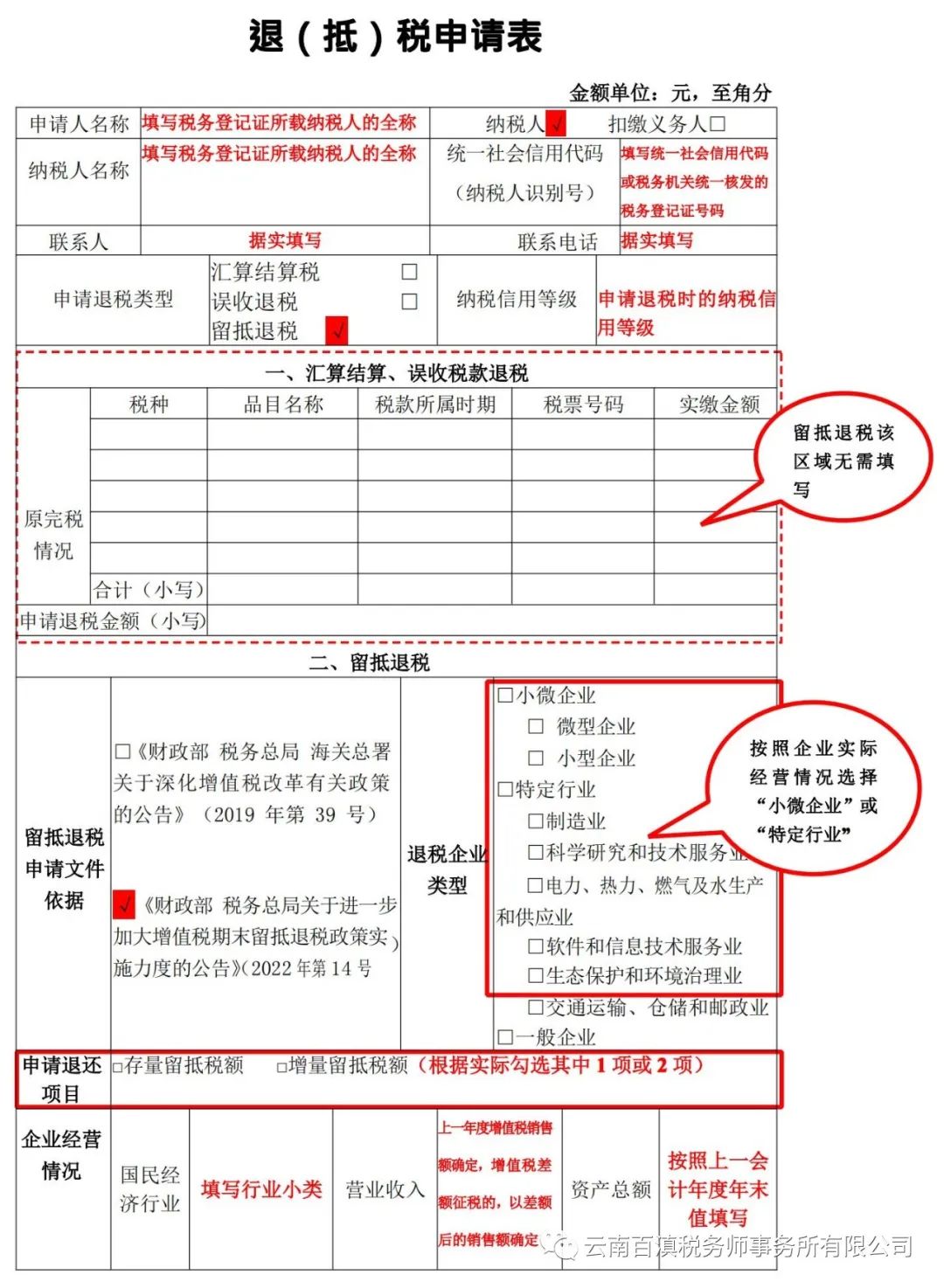

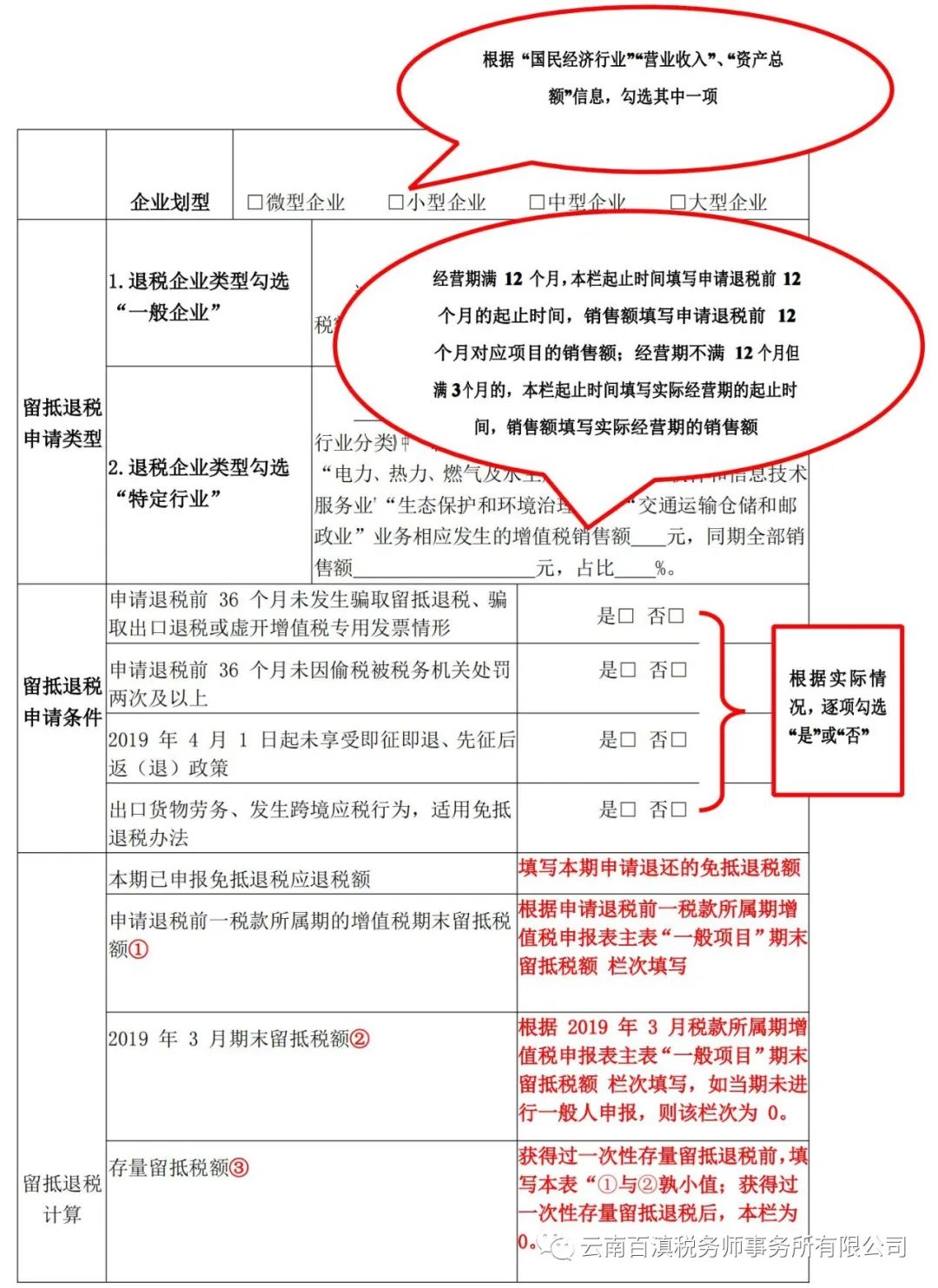

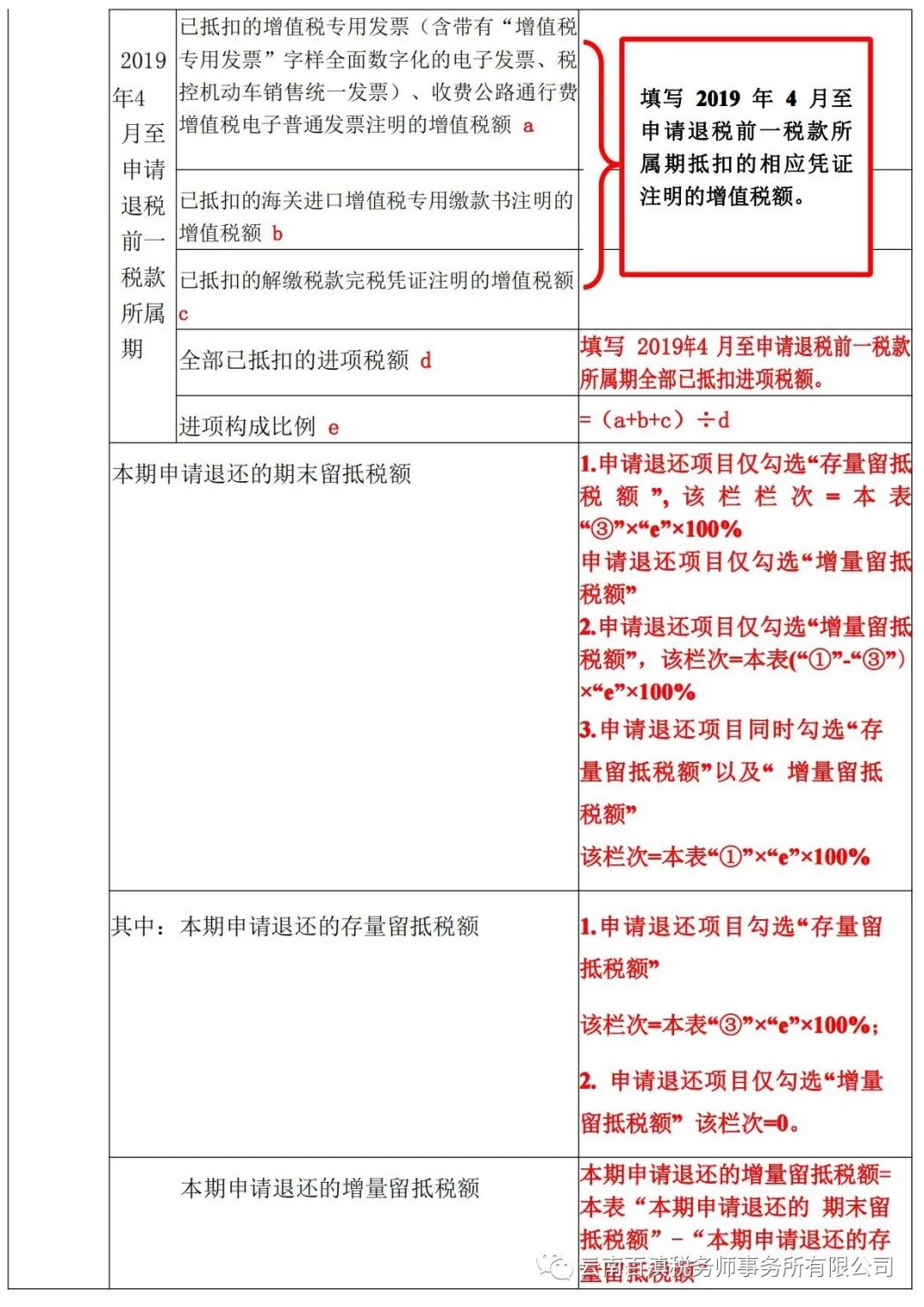

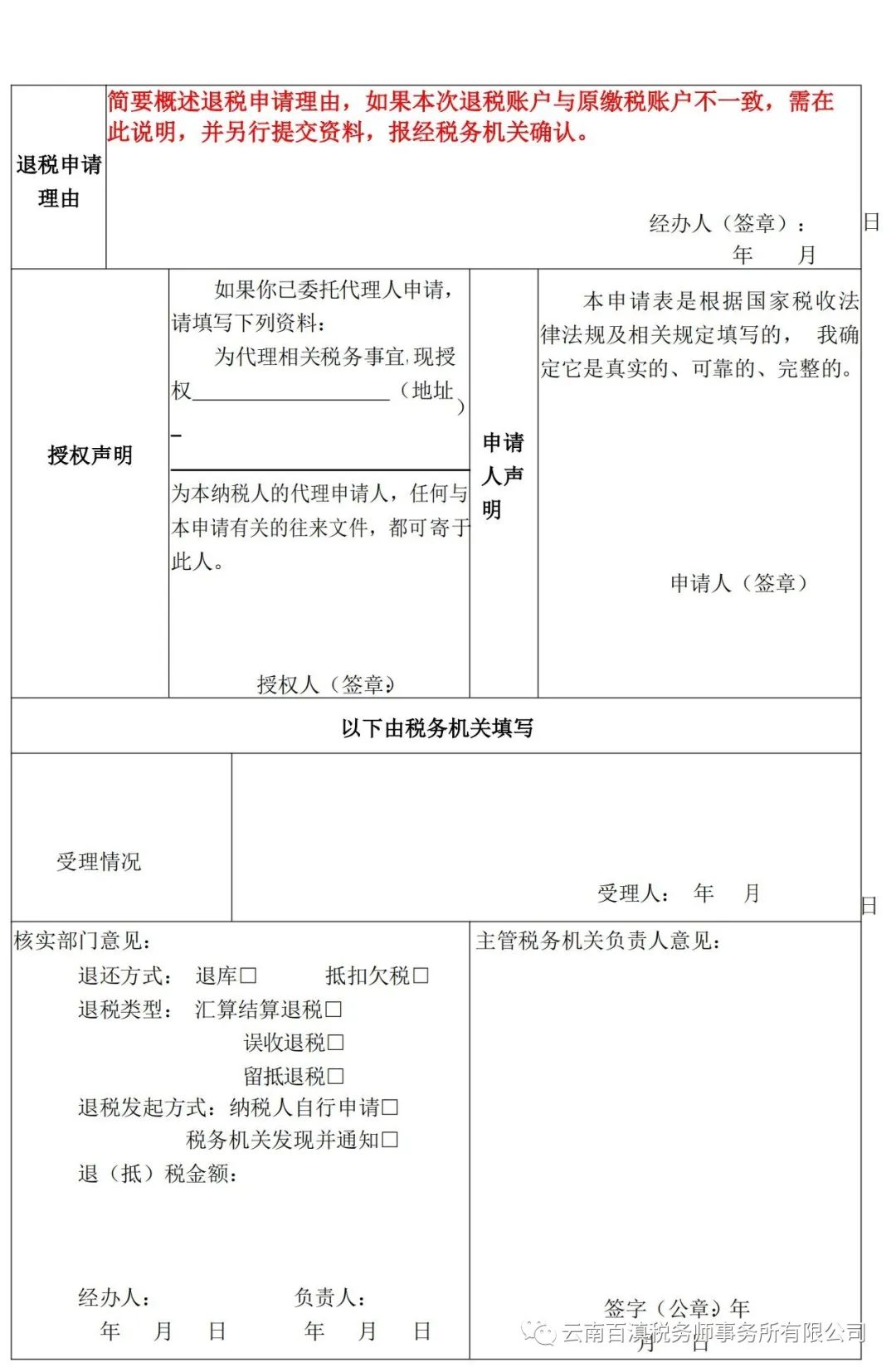

退(抵)税申请表填报示例

(二) 申报表填报示例

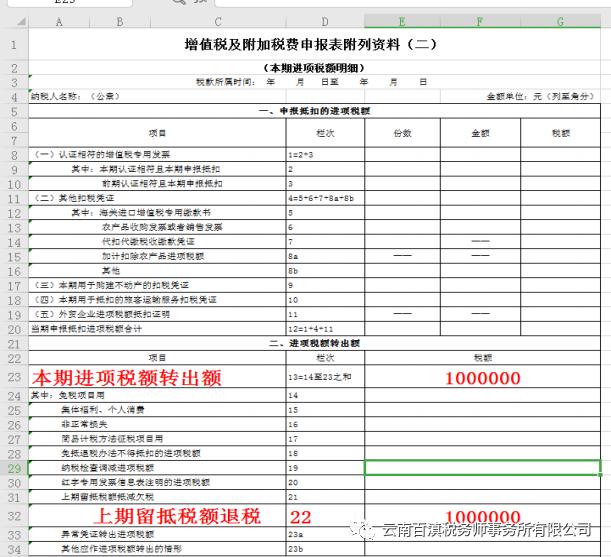

纳税人应在收到税务机关准予留抵退税的《税务事项通知书》当期,以税务机关核准的允许退还的增量留抵税额冲减期末留抵税额。

纳税人取得退还的留抵税额后,应相应调减当期留抵税额,具体通过填列《增值税及附加税费申报表(一般纳税人适用)》附列资料二第 22 行“上期留抵税额退税”栏次。

举例:2022 年 4 月 15 日,某微型企业收到税务机关准予留抵退税的《税务事项通知书》,收到留抵退税款 100 万 元,则该纳税人在办理属期 4 月申报时,附列资料二填报如下:

资料来源:天津市税务局货劳税双轮驱动政策滴灌式精准推送(第十七期) —增值税期末留抵退税政策

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

微信扫一扫关注我们的微信公众号

滇公网安备 53010202000370号

滇公网安备 53010202000370号