| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 解读政策背后的“税收逻辑”》 |

| 重磅:点击链接下载 《企业所得税纳税申报表(2024年度)与填报说明对照汇编 万伟华◎编辑 解读申报表背后的“税收逻辑”》 |

整理编辑:万伟华 云南百滇税务师事务所有限公司

资料来源:关于对烟台迈百瑞国际生物医药股份有限公司首次公开发行股票并在创业板上市申请文件审核中心意见落实函回复的专项说明

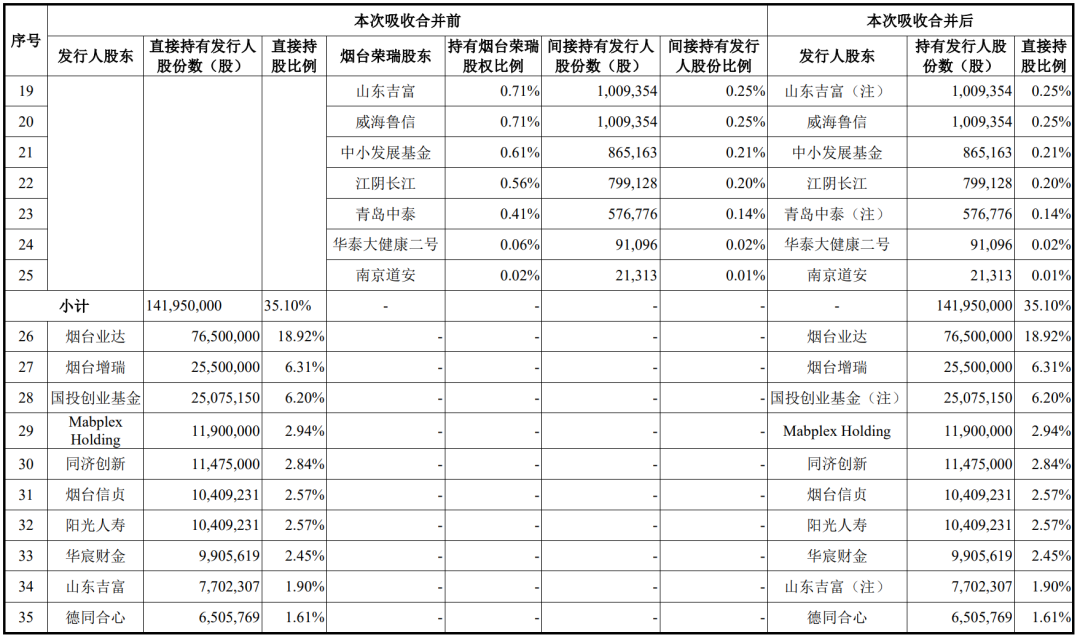

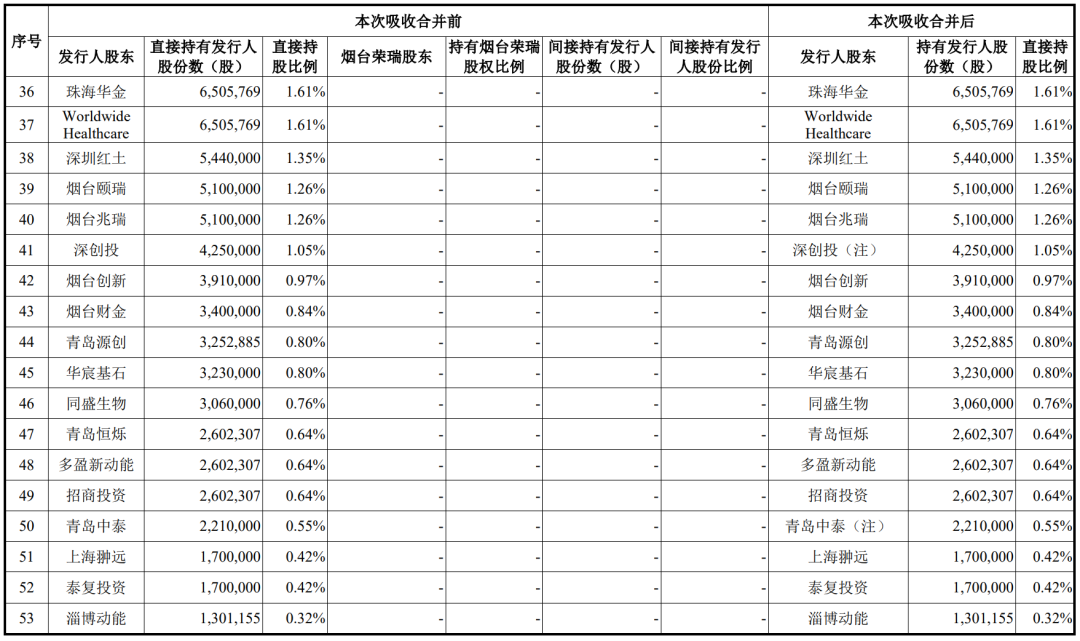

2021年10月25日,烟台迈百瑞国际生物医药股份有限公司(迈百瑞、发行人)和烟台荣瑞咨询服务有限公司(烟台荣瑞)在山东商报上刊登吸收合并公告。迈百瑞吸收合并烟台荣瑞,吸收合并完成后,迈百瑞为本次合并的合并方暨存续方,烟台荣瑞为本次合并的被合并方暨非存续方,予以注销;吸收合并前,烟台荣瑞持有迈百瑞35.10%股份。烟台荣瑞现有股东成为迈百瑞的直接股东,直接持有其原来间接持有的相应比例的迈百瑞的股份;除各方另有约定外,烟台荣瑞现有的全部资产、负债、业务、人员、合同、资质及其他一切权利与义务由迈百瑞承接与承继。

以2021年8月31日为评估基准日分别对烟台荣瑞、迈百瑞进行评估,确定烟台荣瑞经评估的净资产、迈百瑞经评估的股东全部权益价值分别为39,482.05万元、112,481.92万元。

2021年12月9日,烟台荣瑞完成了工商注销登记手续,迈百瑞变更了股东名册。

吸收合并前,迈百瑞注册资本40440.7116万元,烟台荣瑞注册资本注册资本2105.9596万元。

依据《国家工商行政管理总局关于做好公司合并分立登记支持企业兼并重组的意见》(工商企字〔2011〕226号)二、(五)规定:“支持公司自主约定注册资本数额。因合并而存续或者新设的公司,其注册资本、实收资本数额由合并协议约定,但不得高于合并前各公司的注册资本之和、实收资本之和。合并各方之间存在投资关系的,计算合并前各公司的注册资本之和、实收资本之和时,应当扣除投资所对应的注册资本、实收资本数额。”

吸收合并后,烟台荣瑞注销,迈百瑞注册资本仍为40440.7116万元。

烟台市市场监督管理局已于2023年4月出具书面确认:“吸收合并是一种独立且合法的股权变动方式,„„本次吸收合并符合《公司法》《公司登记管理条例》等相关法律法规的规定”。

本次吸收合并前后,迈百瑞各股东直接和/或间接持有迈百瑞股份的具体情况如下:

相关税务及其合规性情况

根据《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下简称“59号文”)的相关规定,企业重组是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

本次吸收合并同时符合特殊性税务重组的相关条件,具体说明如下:

序号 | 59号文的相关规定 | 是否符合相关规定 |

1 | 具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的 | 为同一控制下的内部股权重组,具有商业合理性,且本次吸收合并前,烟台荣瑞除持有迈百瑞股份外未持有其他资产或负债,本次重组不以减少、免除或者推迟缴纳税款为主要目的 |

2 | 被收购、合并或分立部分的资产或股权比例符合本通知规定的比例;对于企业合并,则为企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并 | 本次吸收合并的对价仅为迈百瑞向烟台荣瑞股东发行等同于吸收合并前该股东间接持股比例的股份,属于100%以股权支付对价 |

3 | 企业重组后的连续12个月内不改变重组资产原来的实质性经营活动 | 本次吸收合并后,迈百瑞(即存续主体)在连续12个月内未改变实质性经营活动,烟台荣瑞(即注销主体)已注销 |

4 | 重组交易对价中涉及股权支付金额符合本通知规定比例 | 见本表的第2项 |

5 | 企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权 | 烟台荣瑞的股东在本次吸收合并完成后的连续12个月内,未转让所持迈百瑞的股权 |

此外,根据59号文的相关规定,企业发生符合59号文所规定的特殊性重组条件并选择特殊性税务处理的,当事各方应在该重组业务完成当年企业所得税年度申报时,向主管税务机关提交书面备案资料,证明其符合各类特殊性重组规定的条件。就本次吸收合并事宜,烟台荣瑞已于2021年12月在国家税务总局烟台经济技术开发区税务局完成企业重组所得税特殊性税务处理备案。

国家税务总局烟台经济技术开发区税务局已于2023年4月出具书面确认:“荣瑞咨询已按照《关于企业重组业务企业所得税处理若干问题的通知》等相关法律法规的规定,就本次吸收合并在我局完成了企业重组所得税特殊性税务处理备案,已纳入我局后续管理。截至本函出具日,我局未对迈百瑞、荣瑞咨询或其各自的股东进行行政处罚,也未因本次吸收合并事宜而向前述主体征缴税款。”。

相关会计处理及其合规性情况

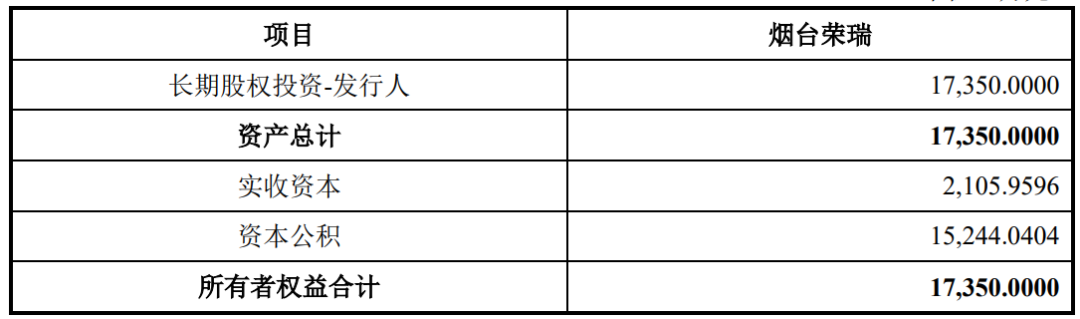

本次吸收合并前,烟台荣瑞持有迈百瑞35.10%的股权,为迈百瑞的第一大股东,烟台荣瑞的账面列示的长期股权投资——迈百瑞(按成本法核算)金额为17,350.00万元。

烟台荣瑞经审计的报表情况如下:

如前所述,烟台荣瑞原系专为持有迈百瑞股权而分立设立的主体,其账面除持有迈百瑞股份而形成的长期股权投资外未持有其他资产或负债,其亦未实际开展经营活动,也未持有其他合同、资质等权利,未承担其他负债义务。上述吸收合并的目的是为完成迈百瑞股东层面的股权下翻,即完成烟台荣瑞股东持有迈百瑞股份的方式由间接持股转为直接持股,吸收合并前后迈百瑞的资产及负债均无变化,被吸收方无资产、负债、合同及其他权利与义务被迈百瑞承继,因此迈百瑞无需进行相关会计处理。

滇公网安备 53010202000370号

滇公网安备 53010202000370号