| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 解读政策背后的“税收逻辑”》 |

| 重磅:点击链接下载 《企业所得税纳税申报表(2024年度)与填报说明对照汇编 万伟华◎编辑 解读申报表背后的“税收逻辑”》 |

原创 万伟华

员工持股计划主要依据《中国证券监督管理委员会公告〔2014〕33号 关于上市公司实施员工持股计划试点的指导意见》、《非上市公众公司监管指引第6号——股权激励和员工持股计划的监管要求(试行)》。

一、员工持股计划不一定是股权激励,是劳动者与所有者的利益共享机制

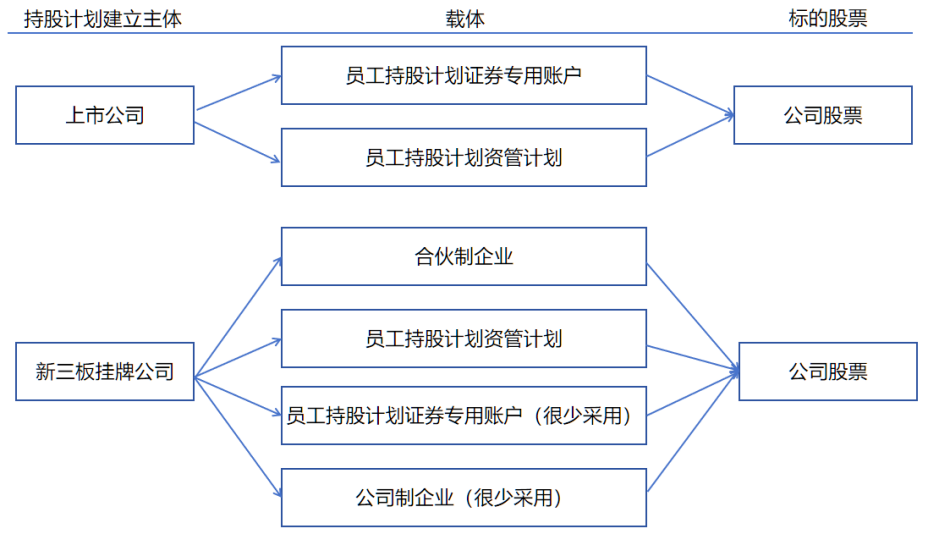

本文认为广义的员工持股计划是一种制度安排,员工持股的形式多样复杂,包括通过员工持股计划专用账户持股(自行管理)、通过合伙企业等间接持股(新三板公司)、设立员工持股计划资管计划方式等。

狭义的员工持股计划仅仅是指自行管理下以“上市公司全称—第X期员工持股计划”(员工持股计划证券专用账户)名义直接持股并列示在上市公司股东名册上的特定载体。

二、资金来源

(一)员工持股计划的出资

1、相关文件规定,员工持股计划以份为单位,员工持股应以货币出资,并按约定及时足额缴纳,可以由员工合法薪酬和法律、行政法规允许的其他方式解决。

2、虽相关文件规定,员工应以货币出资,但存在员工未出资,上市公司计提年度激励基金、员工持股计划奖励金、奖金(如优秀奋斗者购股资金)等并将资金划入员工持股计划资金账户:

(1)计提的资金列入当年的成本费用,并在分配后扣缴个人所得税,扣税后的划入资金为员工个人资金出资;

(2)计提的资金列入当年的成本费用,未扣缴个人所得税;

(3)计提的资金不列入当年的成本费用,未扣缴个人所得税,分摊计入等待期各年的股权支付成本费用。

3、员工没有出资,公司对年度激励以股权奖励方式发放,通过非交易过户将回购股票以0元对价转入载体,未扣缴个人所得税。

(二)载体的资金来源

1、员工向员工持股计划出资和单位奖金等划入后全额认购资管计划、合伙企业份额等;

2、资管产品分层或其他方式融资

三、持股计划的股票来源和定价

股票来源主要包括:公司回购本公司股票、二级市场或全国股转系统购买、认购非公开发行或定向发行股票、股东自愿赠与、法律、行政法规允许的其他方式。

员工购买载体份额,股票来源是持股计划载体的股票来源,员工通过载体间接持有股票。

员工持股计划机制下,没有股权激励和限制性股票等股权激励的股票定价限制,定价自由,应不损害其他股东权益,股票受让价格包括原价转让、按收盘价转让、折扣价转让、0元转让等。

四、权益获取

员工持股计划到期后各载体出售股票,向持股计划持有人(员工)分配现金,或以非交易方式将剩余股票过户给持股计划持有人(员工)。

五、税收分析

1、本文认为个人出资购买载体份额的,载体以市场价格或折价取得股票的,均应以载体本身为主体考虑税务处理,即按合伙企业、资管计划、员工持股计划专用证券账户的纳税人身份适用各自的税收规定进行税务处理,不穿透对员工个人适用股权激励所得。分配时按各载体(合伙企业、资管计划、员工持股计划专用证券账户)对投资人的分配进行税务处理。

通过员工持股计划专用证券账户持股虽与资管计划有类似的形式和操作,有相似的资产隔离要求,但与资管产品等投资目的有着本质的区别,税收上应视为个人直接持股适用股息红利差别化政策和个人转让股票暂不征收个人所得税政策。

2、个人未出资购买载体份额,由公司以奖金等资金划入载体或认购载体份额的,或将回购股票等以0元通过非交易过户方式过户给载体的,员工最终获得现金分配的,按应分配的现金在实际获得现金时,由上市公司按股权激励所得代扣缴个人所得税,非交易方式过户的以股票过户给员工当天的收盘价作为计算应税所得的依据。

应纳税所得的计算应适用《关于延续实施上市公司股权激励有关个人所得税政策的公告 财政部 税务总局公告2023年第25号》的规定,居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)第四条规定的相关条件的,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。

《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)第四条第(一)项:个人从任职受雇企业以低于公平市场价格取得股票(权)的,凡不符合递延纳税条件,应在获得股票(权)时,对实际出资额低于公平市场价格的差额,按照“工资、薪金所得”项目。(上市公司、非上市公司、全部人员)

不适用上市公司或非上市公司股权激励所得递延纳税的规定。

3、员工持股计划(上市公司、非上市公司)的计提的股权激励股份支付成本费用不可以适用《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告 国家税务总局公告2012年第18号》在企业所得税前扣除。

滇公网安备 53010202000370号

滇公网安备 53010202000370号