| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

原创 万伟华

同一控制下的合并,多数情况都不是100%股权比例,同一控制下的吸收合并通常具有“不需要支付对价”和需要支付对价并存的特点。

股权支付不低于85%和同一控制方式,可以按特殊性税务处理方式办理,两者构成组合,即一个合并事项中,既存在股权支付方式,又存在同一控制不需要支付对价方式,合并交易也应可以适用特殊性税务处理要求。

虽按特殊性税务处理,无论是需支付对价方式,还是无需支付对价方式,都应按被吸收合并企业净资产公允价值计量为整个交易的交易支付总额,并据此将支付对价分为无需支付对价部分、股权支付、非股权支付,本文认为,对非股权支付按交易支付总额计算非股权支付比例,小于15%(不含)即可以适用特殊性税务处理。

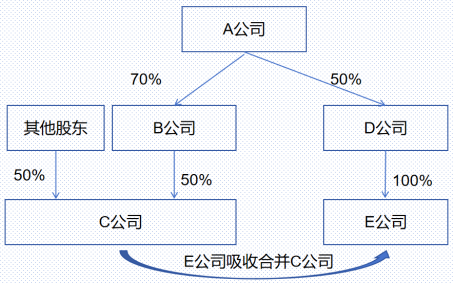

案例,吸收合并前

案例,吸收合并后

在E公司合并C公司前,参与合并各方(C公司、E公司)受最终控制方A公司的控制,构成同一控制,企业合并后所形成的主体(E公司)仍受最终控制方A公司的控制。

案例E公司吸收合并C公司,假设C公司净资产公允价值2000万,假设因为同一控制的原因E公司不对B公司支付对价,对于B公司持股50%部分构成了“同一控制下且不需要支付对价的企业合并”,假设对其他股东股权支付800万,现金支付200万,非股权支付支付比例=200/2000=10%,对于其他股东持股50%部分适用“企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%”,并据公允价值2000万和10%股权比例,计算非股权支付对应的所得或损失。

《企业重组所得税特殊性税务处理报告表(企业合并) 》:若企业合并业务较复杂,本表不能充分反映企业实际情况,企业可自行补充说明。本文认为应与主管局做好沟通。

通常此类合并构成了会计准则中的同一控制下合并,B公司、D公司和E公司有其他股东,很难实现E公司吸收合并C公司时不对B公司支付对价。但如果A公司能对E公司、C公司100%控制,不存在少数股东无法平衡,可以构成同一控制下无需支付对价的情况。

滇公网安备 53010202000370号

滇公网安备 53010202000370号