| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 解读政策背后的“税收逻辑”》 |

| 重磅:点击链接下载 《企业所得税纳税申报表(2024年度)与填报说明对照汇编 万伟华◎编辑 解读申报表背后的“税收逻辑”》 |

原创 万伟华

1、母公司吸收合并全资子公司的税务处理

合并方母公司的股东权益价值已经包括了持有股权的子公司价值,母公司吸收合并子公司,与母公司持有子公司股权的股东权益是一样,没有发生增减变化,无需支付对价,母公司吸收合并全资子公司构成了“同一控制下且不需要支付对价的企业合并”,可以适用特殊性税务处理,母公司接受子公司资产和负债的计税基础,以子公司的原有计税基础确定。有部份地方税务部门认为不属于同一控制下合并。

2、母公司吸收合并全资孙公司的税务处理

母公司100%持有子公司股权,子公司100%持有孙公司股权,母公司吸收合并孙公司,此类型合并中,母公司作为合并方,无法向被合并企业股东(子公司)进行股权支付,因此只能适用同一控制下不需要支付对价的企业合并特殊性税务处理,子公司持有孙公司的股权计税基础灭失。

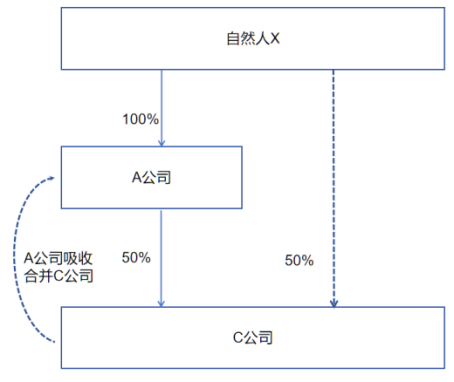

3、母公司吸收合并非全资子公司的税务处理

案例:A公司持有C公司30%股份,B公司持有C公司70%股份,A公司决定吸收合并C公司,对价为A公司向B公司增发股份,A公司该项吸收合并是否符合特殊性税务处理条件?

母公司的股东权益价值已经包括了持有部份股权的子公司对应的价值,母公司吸收合并非全资子公司,对母公司本体来说资产有所增加,但母公司持有子公司股权对应的股东权益没有发生增减变化,无需支付对价,对子公司的其他股东支付的对价构成交易对价。

母公司吸收合并非全资子公司,应以吸收合并子公司全部资产或负债的公允价值(净资产)为交易支付总额,对被合并企业所有股东包括母公司的非股权支付按交易支付总额计算非股权支付比例小于(不含)15%,应适用特殊性税务处理。

母公司吸收合并非全资子公司如对所有股东均构成税收上同一控制不需支付对价的情况,则属于“同一控制下且不需要支付对价的企业合并”。

案例中,A吸收合并C,如向持股50%的自然人X发行股份用于股权支付,则同一合并事项中,股权支付不低于85%和同一控制不需要支付对价两种情况并存;如按同一控制无需支付对价给股东A公司、自然人X,则构成同一控制下且不需要支付对价的企业合并,可以选择适用特殊性税务处理。

4、全资子公司之间吸收合并的税务处理

母公司A的股东权益价值已经包括了持有股权的子公司B和C价值,对于合并方子公司C的股权权益价值未包括B公司,子公司C吸收合并子公司B,子公司C的股东权益是发生增减变化,因此需支付对价对母公司,A取得合并公司C的股权支付,按“股权支付金额不低于其交易支付总额的85%”适用特殊性税务处理。如不需要支付对价,按同一控制下且不需要支付对价的企业合并适用特殊性税务处理。本文认为支付对价,应增加注册资本和实收资本,不包括只增加“资本公积”。

母公司100%控股的子公司C和B,C吸收合并B,假设按同一控制下且不需要支付对价的企业合并,子公司B注销解散,子公司C按账面价值和原计税基础取得子公司B的全部资产和负债,资产和负债差额计入子公司C的资本公积,未增加注册资本,不确认取得资产所得,不作为获得捐赠进行税务处理。

会计处理是母公司减少对B公司长投成本,增加对C公司的长投成本。有认为虽然母公司在此类型的合并中未取得支付对价,应按国家税务总局公告2014年第29号进行税务处理,即合并协议约定作为母公司投入,约定作为资本金(包括资本公积),即母公司将对子公司B的长期股权投资计税基础加在对子公司C长期股权投资计税基础上,否则会被视为捐赠。

本文认为如果按不需要支付对价的合并税务处理,母公司没有获得合并企业子公司C的支付的对价,母公司对被合并企业子公司B股权转让不确认所得,母公司不确认B股权转让收入,不扣除B股权计税基础,母公司不能将对被合并企业B股权的计税基础增加到对合并企业C股权的计税基础上,母公司对B股权的计税基础灭失。29号中接受资产投入企业应按公允价值税务处理,合并中,合并企业按原计税基础确认合并资产的计税基础,不需要考虑接受捐赠的所得税问题。

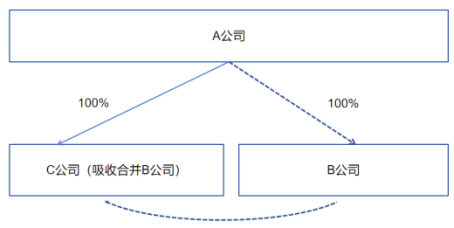

5、非全资子公司之间吸收合并的税务处理

案例,A100%控股的子公司B,吸收合并A持有70%股权以及D持有30%股权的非全资子公司C,按公允价值单独计算B、C公司的股东权益价值,B向A和D支付对价,应按股权支付金额不低于其交易支付总额的85%进行税务处理;如B无需向A支付对价,则构成了支付对价和无需支付对价并存的合并。

滇公网安备 53010202000370号

滇公网安备 53010202000370号