同一控制下的合并税收处理简析(4)合并后12个月内丧失控制

云南百滇税务师事务所有限公司 2024-02-22

| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

原创 万伟华

“企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。”,同一控制下且不需要支付对价的企业合并适用特殊性税务处理因为没有获得股权支付,因此不适用此条规定的限制。“在企业合并前,参与合并各方受最终控制方的控制在12个月以上,企业合并后所形成的主体在最终控制方的控制时间也应达到连续12个月。”,合并前参与合并各方指的的合并方和被合并方,不可能要求合并方所有股东或被合并方所有股东都满足同一控制条件,合并后因为被合并方注销,“企业合并后所形成的主体”指的是存续企业或新设合并企业。因为各层级股权转让导致合并后所形成的主体不再符合12个月控制时间要求,将不符合特殊性税务处理的要求。

与股权收购或其他重组“不得转让所取得的股权。”不同,合并的同一控制不需要转让股权就可能出现最终控制方不再控制的情况。

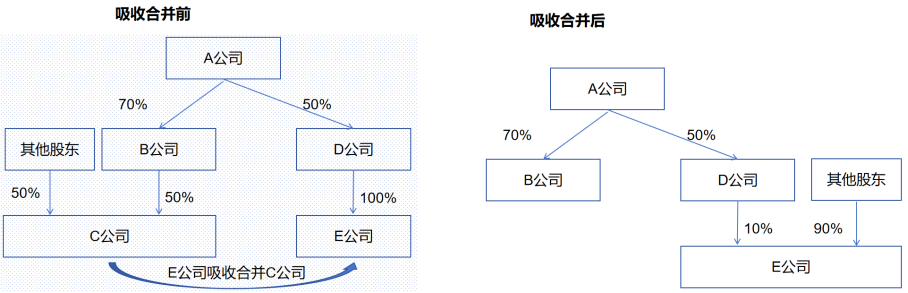

如,E公司吸收合并C公司,以股权支付对价给C公司的其他股东,因为吸收合并支付对价本身的原因,导致A公司对D公司失去控制,案例不可以适用“同一控制下且不需要支付对价的企业合并”。(本案例的股权比例设置不是太好,主要看结果)

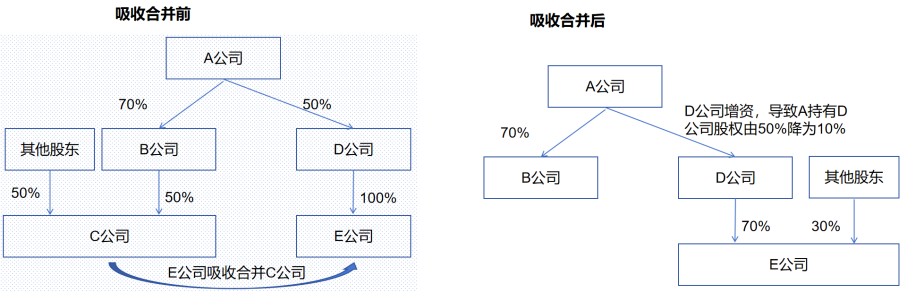

或者,D公司增资,导致A持有D公司股权由50%降为10%。

或者,案例中D公司从E公司减资导致失去控制。

或者,全资子公司之间的吸收合并,后期存续子公司吸收外部资本增资导致的原母公司失去控制。

合并中获得股权的“企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。”

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

微信扫一扫关注我们的微信公众号

滇公网安备 53010202000370号

滇公网安备 53010202000370号