| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

(1)29号公告政府划入资产

国家税务总局公告2014年第29号 国家税务总局关于企业所得税应纳税所得额若干问题的公告

一、企业接收政府划入资产的企业所得税处理

(一)县级以上人民政府(包括政府有关部门,下同)将国有资产明确以股权投资方式投入企业,企业应作为国家资本金(包括资本公积)处理。该项资产如为非货币性资产,应按政府确定的接收价值确定计税基础。

关于《国家税务总局关于企业所得税应纳税所得额若干问题的公告》的解读 发布日期:2014年05月28日 来源:国家税务总局办公厅

近年来,国有企业资产重组改制事项日益增多。在国有企业资产重组改制过程中,经常发生各级人民政府将其拥有或控制的经营性资产划拨给国有企业进行经营管理的情况。对于此类事项如何进行企业所得税处理,在实际税收征管和纳税申报过程中,税企双方经常出现理解不一、引发分歧的情况。公告对该类事项的企业所得税处理进行了统一和规范。

(一)企业接收政府投资资产的企业所得税处理。县级以上人民政府及其有关部门将国有资产作为股权投资划入企业,属于政策性划转(投资)行为,按现行企业所得税规定,不属于收入范畴,因此,企业应将其作为国家资本金(资本公积)进行企业所得税处理。另外,由于该项资产价值通常由政府在划转时直接确定,因此,该项资产的计税基础可以按其实际接收价值确定。

国有企业资产重组改制事项较为复杂,国有资产无偿划转、无偿划拨如何进行税收处理存在模糊的地方,争议较大。本文认为以法人财产与法人税制套用在国家税务总局公告2014年第29号公告,会使得29号的适用范围较为有限。

无偿划转是指在不改变国有资产性质的前提下,以无偿转让的方式变更国有资产占有、使用权的行为。29号公告的“国有企业资产重组改制中,各级人民政府将其拥有或控制的经营性资产划拨给国有企业”指的是政府向国有企业无偿划转国有资产,简析如下:

(2)国有资产和无偿划转

国有资产属于国家所有即全民所有。国务院代表国家行使国有资产所有权。代表国家履行出资人职责的包括国务院和地方人民政府以及国务院和地方人民政府授权的各级国资委和其他部门、机构。被授权持有企业国有产权的部门或机构,代表国家对国家出资企业履行出资人职责,不拥有资产所有权。

持有国有资产的包括国务院和地方人民政府以及国务院和地方人民政府授权的各级国资委、其他部门、机构,以及国有独资企业(公司)、国有全资企业、国有控股企业、国有参股企业、国有实际控制企业等等。

国有资产的无偿划转包括行政事业单位向国有企业、国有企业向行政事业单位、行政事业单位之间、国有企业之间、国有企业集团内企业之间的各种情况(企业实物资产等无偿划转参照《企业国有产权无偿划转管理暂行办法》执行):

1、各级国资委或授权投资主体(履行出资人职责的部门、机构)之间无偿划转企业国有产权;

2、各级国资委或授权投资主体(履行出资人职责的部门、机构)向国有企业无偿划转企业国有产权;

3、国有企业向各级国资委或授权投资主体(履行出资人职责的部门、机构)无偿划转企业国有产权;

4、企业国有产权在同一国资监管机构所出资企业之间无偿划转的,由所出资企业共同报国资监管机构批准;

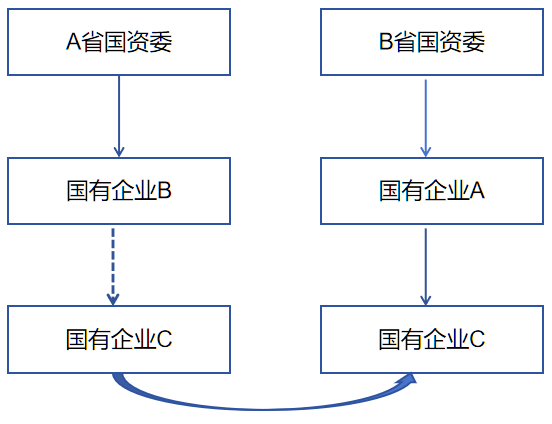

5、企业国有产权在不同国资监管机构所出资企业之间无偿划转的,依据划转双方的产权归属关系,由所出资企业分别报同级国资监管机构批准。

6、企业国有产权在所出资企业内部无偿划转的,由所出资企业批准并抄报同级国资监管机构。

(3)29号的资产划入适用范围

29号公告“政府将其拥有或控制的经营性资产划拨给国有企业”,指的是政府及有关部门向国有企业无偿划转国有资产,作为政策性划转,政策规定“作为国家资本金(包括资本公积)处理”,企业计入国家资本金,国家资本金投入包括计入国有资本或国有资本公积,资本公积未来可以用于转增国有股权。

29号公告的政府划入企业,也就是税收上的国有资产“无偿划转”,包括“各级国资委或授权投资主体(履行出资人职责的部门、机构)向国有企业无偿划转企业国有产权”,以及“企业国有产权在同一国资监管机构所出资企业之间和不同国资监管机构所出资企业之间无偿划转”,不包括“企业国有产权在所出资企业内部无偿划转”。

(4)29号划入的国有资产

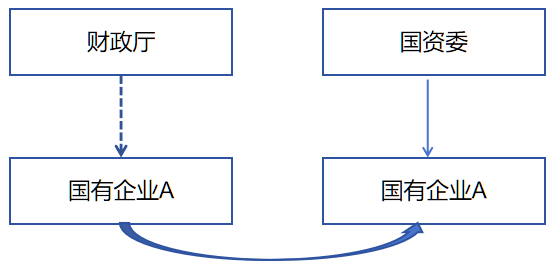

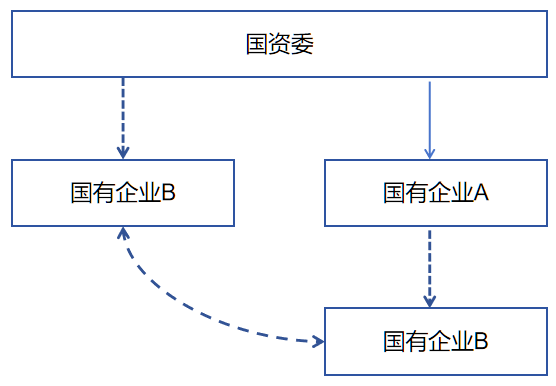

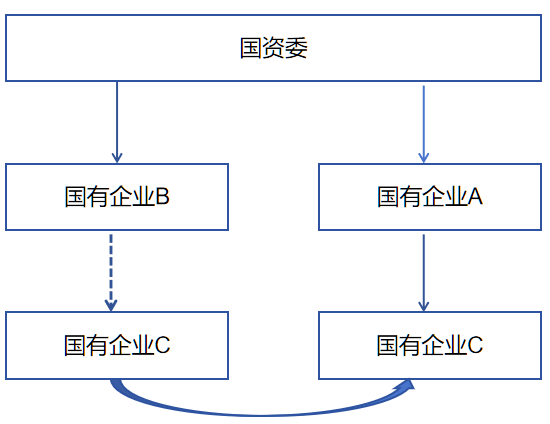

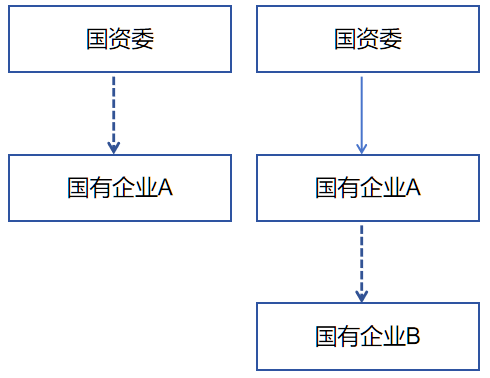

29号公告的国有资产,并不仅限于政府(履行出资人职责的部门、机构)直接持有的资产或股权。划入的国有资产是县级以上人民政府(包括政府有关部门)拥有或控制的资产,拥有或控制包括直接拥有或直接控制,以及间接拥有或间接控制,拥有通常指的持有股权或拥有产权,控制指的通过协议或其他方式能够对其实际支配。

比如国资委无偿划转的国有产权(国有企业股权)不仅是国资委直接持股的国有企业股权(如国有企业A股权),也包括间接持股的股权(如国有企业B股权)。划入或投入的国有资产不仅包括资金,也包括股权(企业产权)、实物资产等非货币性资产,也包括税收退还、应征未征税收等。

(5)29号“县级以上人民政府(包括政府有关部门)”

29号公告中“县级以上人民政府(包括政府有关部门)”如果指的仅是行政事业单位中的“行政机关”,29号公告将不包括事业单位等其他机关或机构,本文认为这不符合政策背景。

29号公告中“县级以上人民政府(包括政府有关部门)”应指的是“国务院和地方人民政府分别代表国家对国家出资企业履行出资人职责”的意思,不完全是资产实际持有方和实际划出方。

(6)29号划出方的税务处理

《国资委 财政部 第32号令企业国有资产交易监督管理办法》规定,政府以增加资本金方式对国家出资企业的投入不属于企业国有资产交易转让行为;《中华人民共和国企业国有资产法》,按照国家规定无偿划转国有资产不属于国有资产转让。

29号公告规定明确了划入企业的税收处理,未明确划出方的税收处理。

划出资产的实际持有人以及实际划出方为政府及有关部门(包括履行出资人职责的部门、机构)的,国资委等政府及政府部门不是企业所得税纳税人,政府直接持有的资产或股权通常不需要考虑企业所得税的税收处理。

根据政府文件,划出资产的持有人以及实际划出方为另一国有企业的,无偿划转不属于国有资产转让,划出企业对划出资产不做税务处理,冲减资本公积(根据文件履行减资程序的,对应冲减实收资本),资本公积不足冲减的,依次冲减盈余公积和未分配利润,未分配利润可以冲成负数。划出企业的母公司(股东)不做税务处理。

前提是接受划入资产的企业将政府划入的资产作为国家资本金,划入企业是国家出资企业。

财资[2019]49号 财政部 人力资源社会保障部 国资委 税务总局 证监会关于全面推开划转部分国有资本充实社保基金工作的通知:(二十五)国有股权划出方和划入方均不确认所得,不征收企业所得税,划入方取得已划入股权的企业所得税计税基础以划入股权的原计税基础确定。

“划转部分国有资本充实社保基金”不属于政府对国有企业重组的无偿划转,对划出方划入方都明确不确认所得,以原计税基础确定。29号公告规定“应按政府确定的接收价值确定计税基础”,接受价值可能是划出方的账面价值,也可能是股权资产中股权比例对应的账面净资产价值,也可能是其他确定的接受价值,并非以公允价值进行税务处理。

(7)企业集团内部无偿划转的税收处理

滇公网安备 53010202000370号

滇公网安备 53010202000370号