| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

原创:万伟华

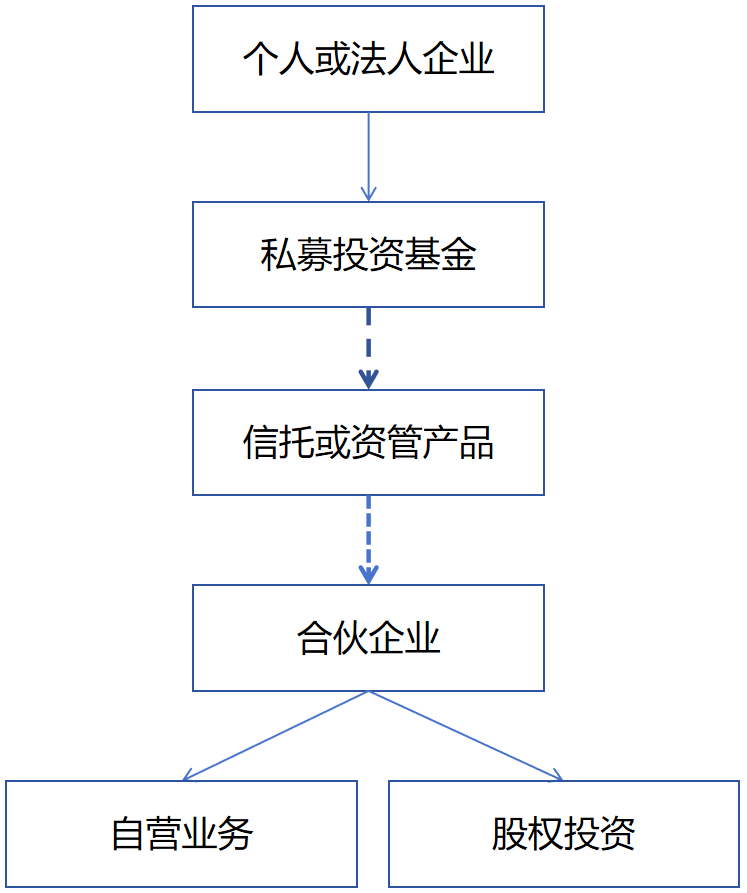

个人投资者或企业法人投资人持有私募投资基金(契约型)的全部权益,私募投资基金持有下一层的信托或其他资管产品全部权益,信托持有合伙企业99%有限合伙份额(其他投资人持有1%普通份额),合伙企业层面自身经营业务或持有股权投资。

这样一个结构中,所得税的税收处理简析如下:

1、合伙企业层面自营业务按经营所得分配“应纳税所得额”给投资者纳税;转让股权投资的所得并入经营所得;取得股权投资的分配按股息红利分配“应纳税所得额”给投资者纳税;

2、信托或资管产品取得合伙企业分配的“应纳税所得额”(经营所得、股息红利所得)作为资管人的不征税收入,信托或资管产品层面不缴纳企业所得税;

3、私募投资基金(契约型)取得下层资管产品分配的收益作为资管人的不征税收入,私募投资基金(契约型)层面不缴纳企业所得税;

4、个人投资者获得私募投资基金(契约型)收益分配需按股息红利缴纳个人所得税,存在将此类结构作为税收筹划方法实际中未缴纳个人所得税的情况,存在较大风险。

个人通过私募投资基金取得底层合伙企业经营所得最终实现按股息红利所得缴纳了个人所得税,与个人直接持有合伙企业获得分配按经营所得缴纳个人所得税之间,仍存在税收避税空间。

5、法人投资者获得私募投资基金(契约型)收益分配需按股息红利缴纳企业所得税。

税收相关文件中,“证券投资基金”指的都是公募证券投资基金,税收文件中与相关行业规定中,私募基金被称为“私募投资基金”,与之相对的是证券投资基金管理公司、私募基金管理公司(私募基金管理人)。适用于“证券投资基金”(公募)的税收政策一律不适用于私募投资基金。

滇公网安备 53010202000370号

滇公网安备 53010202000370号