| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

原创 万伟华

财税[2009]59号规定重组交易各方对交易中股权支付暂不确认有关资产的转让所得或损失的,其非股权支付仍应在交易当期确认相应的资产转让所得或损失,并调整相应资产的计税基础。

59号文件将股权资产收购、债务重组、合并分立各类型混在一个文件约束,具体条款未针对各类型重组的特征分别制定政策,导致各类型重组适用政策时产生混淆和不同理解的情况,比如难以要求各类型重组特殊性税务处理完全一致的适用59号第五条规定的5个条件,比如非股权支付确认所得的规定制定的过于简单和通泛,但各类型重组如何适用却产生了争议以及实际无法适用的问题,尤其目前合并分立情形中非股权支付确认所得的理解或许并非适当。

案例,合并中,A股东持有B(被合并企业)股权,C(合并企业)合并B并取得B的全部资产和负债,A取得C股权支付(85%)和非股权支付(15%)。

基于财税[2009]59号第六条股权支付不确认所得和非股权支付需要确认所得的规定,通常认为合并中以下两步均需确认非股权支付对应的所得:

(1)、B应按非股权支付15%比例对转让给C的全部各项资产确认资产转让所得,C据此调整取得B各项资产的计税基础。

(2)、A按非股权支付15%比例对转让B的股权确认资产转让所得,并据此调整取得C股权的计税基础。

这是目前较为公认的看法,实际中通常也是这样执行,难以辩驳,但本文对此有不完全相同的看法。

本文认为接受非股权支付的A股东应对非股权支付确认股权转让所得并调整计税基础,但合并特殊性税务处理中B对C合并的全部资产和负债均不确认所得或损失,执行“合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定。”,被合并企业B无需对非股权支付部分确认所得。本文认为:

(1)、59号规定合并一般性税务处理:企业合并,当事各方应按下列规定处理:1.合并企业应按公允价值确定接受被合并企业各项资产和负债的计税基础。2.被合并企业及其股东都应按清算进行所得税处理。

一般性税务处理中,合并需要按清算进行税务处理,而公司法和特殊性税务处理中,合并无需进行清算,被合并企业注销且无需按清算进行税务处理。

其股东也不按清算进行税务处理,而是对非股权支付确认相应的资产转让所得或损失。(清算可对被合并企业累计盈余视作分配,企业股东可适用股息红利免税。)

(2)、合并中,“被合并企业股东换取合并企业的股权或非股权支付”,取得非股权支付和股权支付的是被合并企业股东,因此需要按“非股权支付仍应在交易当期确认相应的资产转让所得或损失”进行税务处理,被合并企业不是获得股权支付或非股权支付的主体,注销无需清算,无需确认所得。

被合并企业不确认所得,与股东按非股权支付确认所得,为不同的环节,有不同的计税基础和所得确认计算过程,确认或不确认所得之间并没有直接的相互影响,股东对非股权支付确认所得,并不基于被合并企业是否确认所得。被合并企业未获得对价,未实现所得,对被合并的全部资产不确认所得,适用了特殊性税务处理的递延纳税,合并企业按原计税基础确定,未造成税收逃逸和避税的空间。

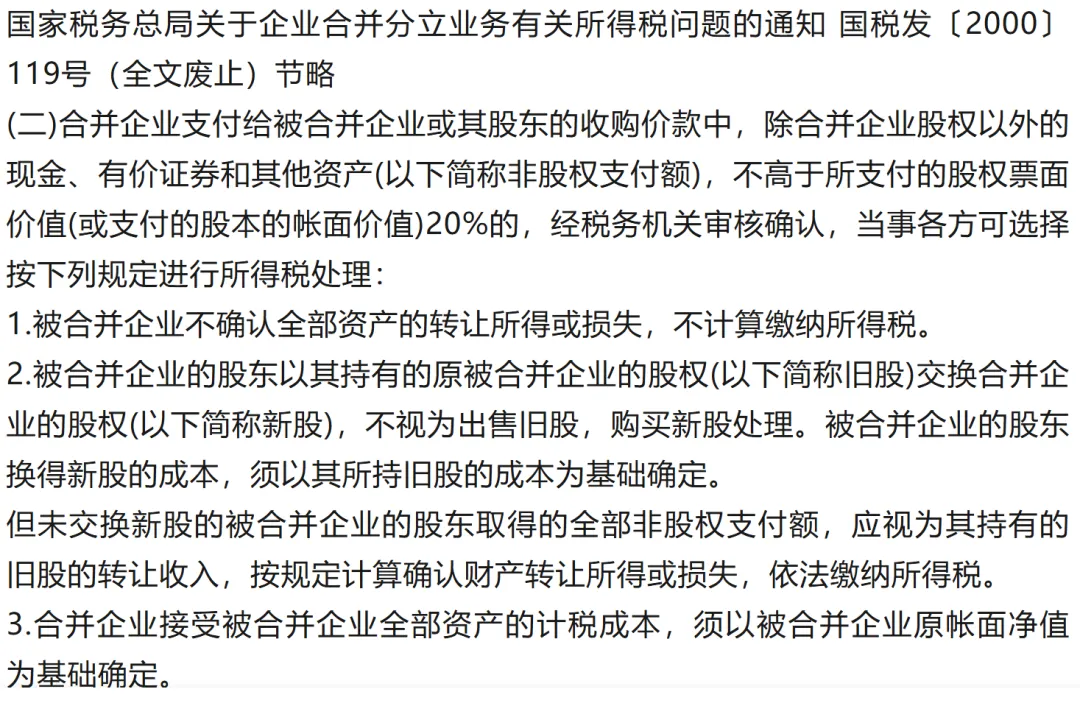

本文认为59号规定实际延续了已全文废止的国税发〔2000〕119号中的如何确认所得规定。

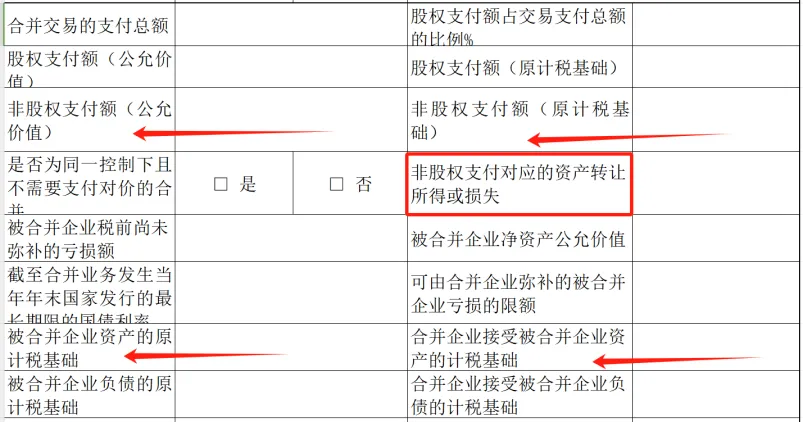

从附件《企业重组所得税特殊性税务处理报告表(企业合并)》来看,也只有一项“非股权支付对应的资产转让所得或损失”需要确认,对应的也应是被合并企业股东的股权交换。

滇公网安备 53010202000370号

滇公网安备 53010202000370号