| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

原创 万伟华

1、政府补助递延收入与《未按权责发生制确认收入纳税调整明细表》

与销售不挂钩的政府补助符合不征税收入条件的(会计分期确认收入和补贴支出产生的成本,税务处理上不确认收入和不扣除对应的支出成本),通过《专项用途财政性资金纳税调整明细表》(A105040)中纳税调整,不在A105020《未按权责发生制确认收入纳税调整明细表》调整。

不属于不征税收入的,按权责发生制一次性确认收入,并可以在支出时扣除成本,会计处理上存在分期确认的,需要做纳税调整。

A105020《未按权责发生制确认收入纳税调整明细表》“三、政府补助递延收入”区分“(一)与收益相关的政府补助”、“(二)与资产相关的政府补助”进行填报,按《企业会计准则第16号——政府补助》规定进行区分和会计核算。

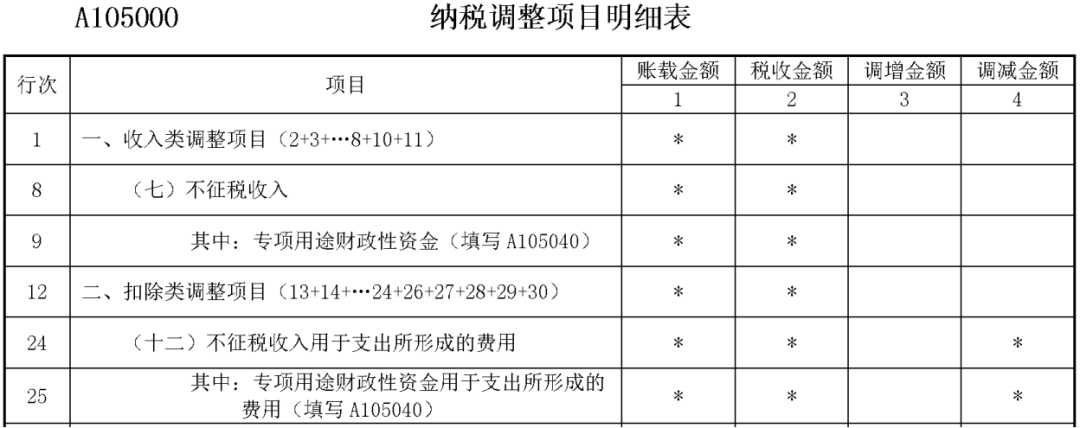

2、不征税收入和《专项用途财政性资金纳税调整明细表》

不征税收入包括财政性资金、行政事业性收费、政府性基金以及其他不征税收入,其中“专项用途财政性资金”、“专项用途财政性资金用于支出所形成的费用”行次填报《专项用途财政性资金纳税调整明细表》(A105040)。

财政补贴中不属于“不征税收入”的(应税收入),不在“不征税收入”行次以及《专项用途财政性资金纳税调整明细表》(A105040)纳税调整,在A105020《未按权责发生制确认收入纳税调整明细表》“三、政府补助递延收入”行次进行纳税调整。

《专项用途财政性资金纳税调整明细表》填写的错误较多,(1)将不属于“不征税收入”的(应税收入)填写《专项用途财政性资金纳税调整明细表》调整或不调整;(2)只在本年行次的相关栏次填写当年调整数据。

“取得年度”为取得专项用途财政性资金的公历年度(申报表的前五年度,第一年),次年(申报表的前四年度,第二年)...,第六年(申报表的本年,满5年(60个月)的当年度)。

各年度取得的专项用途财政性资金,各年汇算时应在同一行填写以前年度支出、本年支出、本年结余情况,不应出现跨行填写情况。

“其中:符合不征税收入条件的财政性资金”的“其中:计入本年损益的金额”填报取得不征税收入在会计处理时计入本年(申报年度)损益的金额。《纳税调整项目明细表》(A105000)不征税收入调整“其中:专项用途财政性资金”的“调减金额”。

“以前年度支出情况”、“本年支出情况”中的“支出金额”包括费用化支出和资本化支出。

“本年支出情况”中的“其中:费用化支出金额”填报历年补贴在本年(申报年度)的费用化支出金额,为《纳税调整项目明细表》(A105000)“其中:专项用途财政性资金用于支出所形成的费用”“调增金额”。此栏次不填报不征税收入历年资本化支出在本年度计提的折旧、摊销。不征税收入形成的资产,其折旧、摊销额隐含在A105080《资产折旧、摊销及纳税调整明细表》中纳税调整,填报A105080《资产折旧、摊销及纳税调整明细表》时,第4列至第8列税收金额不包含不征税收入所形成资产的折旧、摊销额。此项纳税调整,不因满5年(60个月)而终止,而是贯穿此项资产折旧或摊销的全部年限内。

“应计入本年应税收入金额”:填报企业以前年度取得财政性资金且已作为不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门,应计入本年应税收入的金额。为《纳税调整项目明细表》(A105000)“不征税收入”“其中:专项用途财政性资金”的“调增金额”。

取得不征税收入未计入损益或收入摊销期限超过6年、未计入费用化或未计提摊销折旧等情况,无法通过《专项用途财政性资金纳税调整明细表》在取得补贴6年内的汇算报表填写,在计入损益的当年在“本年”行次填报进行纳税调整,填写的数据无法形成逻辑关系。

滇公网安备 53010202000370号

滇公网安备 53010202000370号