| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

原创 万伟华

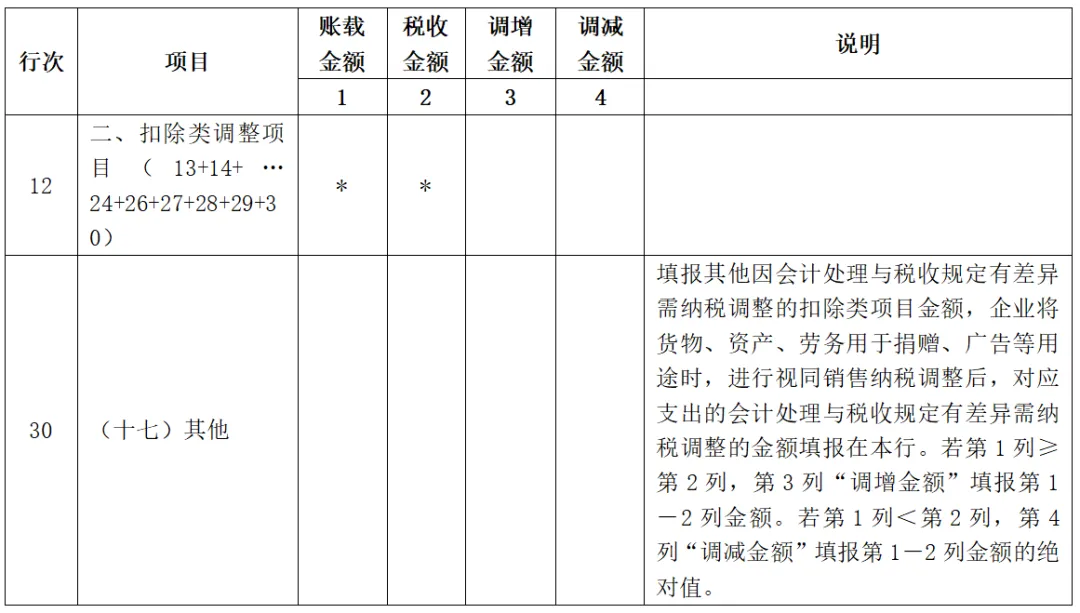

企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后(确认视同销售收入、成本),同时需将与视同销售收入相同的金额确认捐赠、招待费、广告等支出,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在A105000《纳税调整项目明细表》“二、扣除类调整项目”-“(十七)其他”。

A105000纳税调整项目明细表

A105070《捐赠支出及纳税调整明细表》的“账载金额”填报纳税人计入本年损益的公益性捐赠以外的其他捐赠支出金额,包括该支出已通过《纳税调整项目明细表》(A105000)第30行“(十七)其他”进行纳税调整的金额。

“第30行“(十七)其他”进行纳税调整的金额”指的是填入“(十七)其他”行次的第3列“调增金额”和第4列“调减金额”的金额,实质是将视同销售对应支出的会计处理金额调整为税收金额,并以此金额作为捐赠、广告、招待费等中视同销售行为的账载金额。(视同销售计入损益的支出金额加减纳税调整金额=税收金额)

视同销售对应支出在填报A105070《捐赠支出及纳税调整明细表》账载金额、A105000《纳税调整项目明细表》(三)业务招待费支出的账载金额、A105060《广告费和业务宣传费等跨年度纳税调整明细表》、A105050《职工薪酬支出及纳税调整明细表》“一、工资薪金支出”以及“二、职工福利费支出”等等计入本年损益的金额均包括该支出已通过《纳税调整项目明细表》(A105000)第30行“(十七)其他”进行纳税调整的金额(第3列“调增金额”和第4列“调减金额”的金额),实质就是“(十七)其他”行的税收金额,再进行相关支出的限额扣除的纳税调整。

非货币性资产交换等确认为换入资产支出的,不通过《纳税调整项目明细表》(A105000)第30行“(十七)其他”进行纳税调整,通过资产折旧摊销、处置等明细表或行次的计税基础进行纳税调整。

滇公网安备 53010202000370号

滇公网安备 53010202000370号