| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

万伟华

《财税[2012]38号 财政部 国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》

平均购买单价是指购买农产品期末平均买价,不包括买价之外单独支付的运费和入库前的整理费用。期末平均买价计算公式:

期末平均买价=(期初库存农产品数量×期初平均买价+当期购进农产品数量×当期买价)/(期初库存农产品数量+当期购进农产品数量)

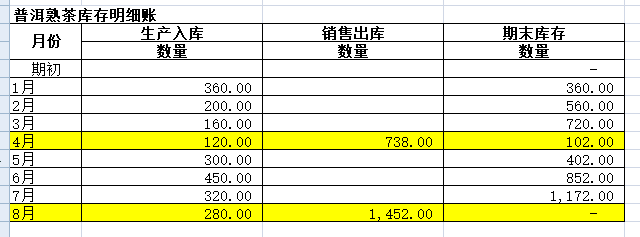

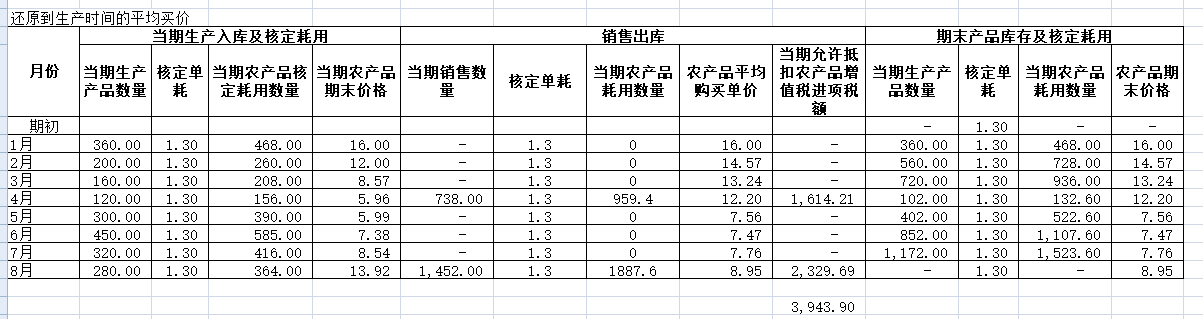

按文件中的公式计算期末平均买价,4月份应为5.96元,8月份应为13.92元。

假设核定单耗为1.3,核定进项税额为(738*1.3*5.96+1452*1.3*13.92)*0.16/(1+0.16)=4412.88元

计算农产品期末平均买价存在的问题是,农产品价格波动大,生产出货物到销售货物可能有一段存储期,严格按文件的计算方法,会出现比较极端的情况,比如当货物销售当月的采购价格高的时候,采用的平均买价采用了高价,导致多抵扣进项。反之当市场价格向下波动时,货物销售集中在价格低的月份,采用的平均买价则为低价,导致少抵扣进项。

所以,我们认为每月生产入库的产品应建立核定扣除农产品数量及期末平均买价的台账,以便比较准确的核算销售货物的核定进项税额。

这样计算出的进项税额合计为3943.90元,与4412.88元有着相当大的差额。

另外,我们假设每月都在销售,不是集中在4月、8月销售的情况,

计算出的核定扣除进项税额和之前集中销售基本是一致的。

需注意的事项:

单农产品原料,生产单产品,计算相对比较简单,但是多种农产品原料、生产多种产品的情况下,计算过程会非常复杂,存在半成品、在产品的,计算则更为复杂。

因为农产品期末平均买价,不包括买价之外单独支付的运费和入库前的整理费用,需在核算时分开,或重新建立库存明细账台账,而无法直接采用现存的库存明细账。

进项核定扣除的情况下,取得的增值税扣税凭证不再用于抵扣进项税额,账务上直接按增值税发票含税金额、农产品发票买价计入成本,但依旧需要按规定取得相应的发票和扣税凭证。

自产农产品用于生产的、无法取得发票的外购农产品、批发零售农产品(蔬菜、鲜活肉蛋)享受免增值税开具普通发票、应开具农产品相关抵扣凭证而未开具的采购、外购农产品之外的半成品生产货物的,这几种情况的采购数量都应从耗用农产品数量中剔除,不得进项扣除。

扣除率为销售货物的适用税率,即货物是16%的税率,扣除率为16%,货物是10%的税率,扣除率为10%,,6%的为6%,也就不存在加计扣除2个点了,对合法经营依法纳税的生产高税率的纳税人是好事。

税务机关发现试点纳税人购进的农产品价格明显偏高或偏低,且不具有合理商业目的的,由主管税务机关核定。存在纳税人虚增采购价格、虚开销售发票来虚抵进项的做法。

试点纳税人购进农产品直接销售的,扣除率为10%。

试点纳税人购进农产品用于生产经营且不构成货物实体的(包括包装物、辅助材料、燃料、低值易耗品等),扣除率为10%,可以享受加计扣除2个点,在当期耗用的时候,计算核定扣除,而不是等着产品销售时计算。进项扣除计算方法各地略有不同,进项税额=当期耗用农产品数量×农产品平均购买单价×12%/(1+10%),有些地方是按进项税额=当期耗用农产品数量×农产品平均购买单价×12%/(1+12%)计算。

滇公网安备 53010202000370号

滇公网安备 53010202000370号