| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

关注

增值税:取得的增值税扣税凭证不合规的,进项税额不得从销项税额中抵扣。

企业所得税:企业取得填写不规范等不符合规定的发票,以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证。

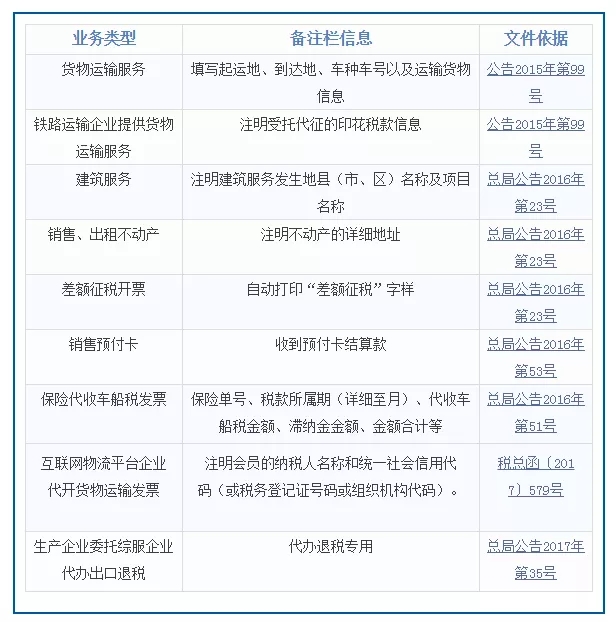

1.代开发票时“备注”栏内注明增值税纳税人的名称和纳税人识别号。

2.税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人),代开增值税发票时,在发票备注栏中自动打印‘YD’字样;

3.税务机关为纳税人代开建筑服务发票时应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称;

4.税务机关为个人保险代理人汇总代开增值税发票时,应在备注栏内注明“个人保险代理人汇总代开”字样;

5.税务机关为出售或出租不动产代开发票时,备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代码)、不动产的详细地址;按照核定计税价格征税的,“金额”栏填写不含税计税价格,备注栏注明“核定计税价格,实际成交含税金额×××元”;

6.差额征税代开发票,通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样;

7.税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票的备注栏上,加盖税务机关代开发票专用章。

摘编:百滇税务师事务所

来源:中税答疑新媒体智库

滇公网安备 53010202000370号

滇公网安备 53010202000370号