| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 第一次全面修订版 约186万字 解读政策背后的“税收逻辑”》 |

在【专项附加扣除电子模板填写常见问题】中,对主要工作城市如何填写?的解答是纳税人在扣缴义务人处办理该项扣除的,填写任职受雇单位所在的城市。

那么在职工外派外地租房的情况下,怎么填写主要工作城市,对此我们一直有疑惑。

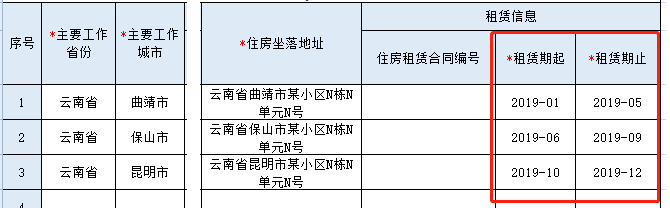

比如A先生所在的公司位于云南省昆明市,A先生年内被公司外派到曲靖、保山等地,年末回昆明了几个月,因为A先生是外地人,本人和配偶在云南没有住房,分别在曲靖、保山、昆明租房子住,同时本人及配偶当年也没有扣除住房贷款利息支出,年内发生如下租房支出:

1月10日-5月10日 发生曲靖租房支出

5月11日-9月10日 发生保山租房支出

9月11日-12月31日 发生昆明租房支出

按填表说明,如填写A先生任职受雇单位所在的城市【昆明】,【自然人税收管理系统扣缴客户端】中计算住房租金专项附加扣除金额的时候,是根据填写的主要工作城市来套用定额,而不是根据填写的房屋坐落地址来计算。这样填写的话,A先生全年的租房支出均可按1500元每月扣除。

2019年1月9日上午国家税务总局"落实个税专项附加扣除政策 让纳税人及时尽享改革红利(第二期)"的在线访谈中对此进行了解释。

问:纳税人任职受雇单位在上海市,但日常工作地点在广州市,上海和广州均无自有住房。那么纳税人在广州发生的租房支出能否享受专项附加扣除?

答:[ 国家税务总局所得税司副司长 叶霖儿 ]对于您这种情况发生的租房支出,按照实际工作地点广州的住房租金扣除标准进行扣除。

问:任职受雇单位在A城市,在A城市发放工资申报个税,但是被外派到B城市,请问租房扣除标准是按照A城市还是B城市?

答:[ 国家税务总局所得税司副司长 叶霖儿 ]按照实际工作地B城市适用租房扣除标准。

据此解释,A先生应及时向公司更新租房租金专项附加扣除信息,分别就不同地区的房租支出按不同的标准分别进行扣除。

A先生存在一个月内租房时间有重叠的情况,【个人所得税专项附加扣除采集表】时租房时间存在重叠的月份,只能填写一处租房扣除信息,更换租房要通过新增租房信息来更新,新增的信息租赁开始月份要晚于上次填写的租房租赁结束月份,两处租房日期不能交叉重叠。

所以全年A先生的住房租金扣除如下:

1月-5月 曲靖 每月1100元

6月-9月 保山 每月800元

10月-12月 昆明 每月1500元

另外,上述租房是公司为解决职工住宿问题,由公司出钱租赁的,A先生没有付费的话,A先生是不能享受租房租金扣除的。

滇公网安备 53010202000370号

滇公网安备 53010202000370号